1216

1216

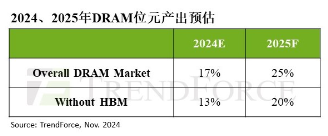

DRAM产业历经2024年前三季的库存去化和价格回升,价格动能于第四季出现弱化。TrendForce集邦咨询资深研究副总吴雅婷表示,由于部分供应商在今年获利后展开新增产能规划,预估2025年整体DRAM产业位元产出将年增25%,成长幅度较2024年大。

根据TrendForce集邦咨询最新调查,DRAM产业结构越趋复杂,除现有的PC、Server、Mobile、Graphics和Consumer DRAM外,又新增HBM品类。吴雅婷指出,三大DRAM原厂中,SK hynix(SK海力士)因HBM产品大幅提升获利,2025年新增产能幅度最大。预估2025年整体DRAM产业位元产出将增加25%。

得益于AI需求,HBM已成为DRAM产业重要驱动力。若排除HBM产品,2025年一般型DRAM(Conventional DRAM)位元产出预计年增20%;只看三大原厂的Conventional DRAM位元产出,预估明年将年增15%,于历年情况中属偏低水位。一般而言,一般型DRAM包含DDR5、DDR4、LPDDR4、LPDDR5、Graphics和Consumer DRAM。

TrendForce集邦咨询指出,2025年整体DRAM产业位元供给充足,若需求不如预期,供应商易面临跌价压力。其中,LPDDR4x与DDR4这两项产品的价格压力将远高于其他类别。此外,明年HBM供货将持续吃紧,以HBM3e情况最严重。

阅读全文

-1.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

[活动]5月15-17日STM32峰会:新品生态全揭秘,线上线下联动

[活动]5月15-17日STM32峰会:新品生态全揭秘,线上线下联动