1万

1万

在“双碳”背景下,国内新能源车、发电产业“风-光-储-氢”市场多点耦合爆发,市场前景巨大,蕴含无限商机。伴随着新能源行业的快速发展,功率半导体近几年也在实现快速的国产替代,今天我们来分析一家老牌国企——时代电气,看看公司是如何在功率半导体等相关新兴产业实现逆袭的。

2023年,时代电气新兴装备业务乘势突破,纷纷挤入行业前列。其中乘用车功率模块装机量100.55万套,位居行业前三,市场占有率达 12.5%;光伏逆变器全年中标 17GW,国内排名进入行业前三。新能源汽车电驱动系统装机量24.8万套,国内市场排名进入行业前六。传感器件稳居轨道交通领域国内市场占有率第一,在新能源汽车、风电、光伏领域位居行业前列。

一、公司介绍

1.1、发展历程

株洲中车时代电气股份有限公司是中国中车旗下股份制企业,其前身及母公司——中车株洲电力机车研究所有限公司创立于1959年。2006年12月20日在香港联合交易所有限公司成功上市;2021年9月7日,在上海证券交易所科创板成功上市。经过60年长期的积淀与发展,中车时代电气成为了一家在通信与信息技术、车载控制诊断技术、变流技术、列车控制技术、大功率半导体器件技术、测控技术、工程机械电气控制技术、深海装备技术等领域拥有自主知识产权的高科技企业。

时代电气的业务主要由轨交装备和新兴装备构成,其中轨交装备业务包括轨道交通电气装备、轨道工程机械、通信信号系统等,形成了“器件+系统+整机”的产业结构。新兴装备则包含功率半导体器件、工业变流产品、新能源汽车电驱系统、传感器件、海工装备等。就发展来看,轨交装备业务构筑公司基本盘,而新兴装备业务则成为营收增长的主要动力源。本文对时代电气传统的轨道交通业务不做过多阐述,侧重于分析时代电气以功率半导体为主的新兴装备产品及应用分析。

1.2、半导体产品介绍

公司在 2008 年后收购 Dynex 后,依靠子公司的先进技术,加紧对功率半导体技术的自主研发。2017 年,公司进入电网领域,逐步斩获高压电网 IGBT 订单,后续凭借在高压 IGBT 的布局,逐步切入风电、光伏、工控和新能源车等领域。

(1)功率半导体产品

公司生产的全系列高可靠性 IGBT 产品打破了轨道交通和特高压输电核心器件由国外企业垄断的局面,目前正在解决我国新能源汽车、新能源发电装备的核心器件自主化问题。

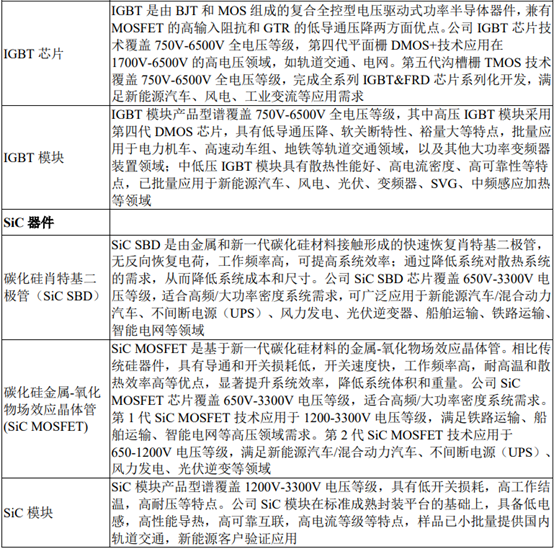

公司主要产品覆盖双极器件、IGBT 和 SiC 等。

图|公司主要产品,来源:公司公告

(2)工业变流产品

工业变流是公司将轨道交通变流技术向轨道交通外的工业市场延伸形成的产业,通过电力电子器件实现电能变换和控制,为工业装备提供绿色、安全、高效、可靠的核心动力。目前公司的工业变流产品应用于暖通、冶金、矿山、新能源发电等领域,包括中央空调变频、轧机中压传动变频、矿用车电驱系统、风电变流器、光伏逆变器等,公司与众多客户建立了良好的战略合作关系,为其提供成熟的工业变流系统解决方案。

(3)新能源汽车电驱系统

电驱系统是新能源汽车核心零部件之一。公司凭借在轨道交通牵引变流领域的技术积淀以及基于 IGBT 的配套能力,开展新能源汽车电驱系统产业研究,建立了完善的新能源汽车电驱系统产业链。目前公司已面向市场推出多个平台的电驱系统产品,应用于纯电动、混合动力乘用车,同时已与一汽集团、长安汽车等国内一流汽车制造商开展深入项目合作,实现批量产品交付业绩。

(4)传感器件

传感器件是信息系统的关键基础器件,随着信息化和智能化的推进,在智能交通、智能工业、智能电网等领域都有广阔的应用空间。公司拥有电流传感器、电压传感器、位移传感器、压力传感器、速度传感器、温度传感器 6 大类型产品,在轨道交通领域实现了机车、动车、城轨车辆的牵引变流系统、通信信号系统等系统应用的全面覆盖。公司还积极向汽车、风电、光伏等领域拓展。

(5)海工装备

2015 年,公司收购位于英国的全球深海机器人知名供应商 Specialist Machine Developments(SMD) Limited(即英国中车 SMD),于 2017 年成立上海中车 SMD, 将公司业务向海工装备领域延伸。公司海工装备主要包括深海作业机器人、海底挖沟铺缆产品、甲板及海底采矿等产品。英国中车 SMD 作为全球知名的海洋工程装备设计制造企业,先后交付超 400 套深海作业系统装备。

1.3、公司产能布局

在功率半导体领域,公司建有 6 英寸双极器件、8 英寸 IGBT 和 6 英寸碳化硅的产业化基地,拥有芯片、模块、组件及应用的全套自主技术。

据公司最近交流纪要显示,2024年宜兴工厂陆续开始设备进入,2024年下半年开始试生产;年产2.5万片6英寸碳化硅产线正式投运;株洲三期产线建设工作也在做积极推进。

2022年10月,中车时代审议同意中车时代半导体中低压器件的产业化建设项目,投资总额约111.19亿元。2024年4月26日,株洲国创、上汽集团、成都轨交、国家集成电路产业投资基金二期等25名战略投资者,连同时代半导体公司二期员工持股平台,对时代半导体增资超43亿元。

二、财务分析

2.1、营收、归母净利情况

图|营收及增速,来源:与非研究院整理

2006-2019公司营收呈现正增长态势,由13亿元增长至162亿元,2006-2014年复合增速较高,2015-2019年个位数增长;2020-2021年出现下降,分别为159亿元、150亿元,增速为-2%,-6%;2022-2024Q1增速恢复分别为19%、21%、39%。2020-2021 年同比增速下滑主要系疫情导致下游资本开支缩减所致,2022年后逐步恢复。

图|归母净利及增速,来源:与非研究院整理

2006-2015年净利润逐年增长,由3亿元增长至30亿元,2016-2021年增速较弱,4个年份出现下降,2016、2017、2020、2021分别下降-2%、-13%、-7%、-18%;2022-2024Q1出现恢复性增长,增速分别为27%、22%、30%。

2.2、产品收入结构分析

图|收入结构,来源:与非研究院整理

从收入结构看,2017-2019年轨道交通装备收入还有一定增长,2020-2021年出现一定下降,2022-2023略微增长。新兴装备2017-2019年缓慢增长,由17.09亿元增长至19.01亿元,2021年后出现爆发型增长,由25.72亿元增长至87.32亿元。其他业务占比变化不大

2021-2023 年新兴装备同比增速分别为 35.31%、100.09%和 69.64%,主要原因是:一方面,在市占率较高的轨交、电网行业,公司实现订单的批量交付;另一方面,后进入的新能源车功率模块,新能源车电驱装机量取得突破并实现跨越式发展。

图|收入结构及占比,来源:与非研究院整理

从收入占比来看,2017-2023年轨道交通装备收入比例由86.59%降低至59.22%,新兴装备收入占比由11.28%提升至40.06%,其他业务占比变化不大。

图|新兴产业收入结构,来源:与非研究院整理

根据公司年报披露数据,2021-2023年新兴产业装备增长最快的产品分别为功率半导体分立器件、工业变流产品和新能源汽车电驱动系统产品。2020-2023年功率半导体分类器件复合增速57%,工业变流产品复合增速60%,新能源汽车电驱动系统产品复合增速104%。

2021年度公司新兴装备产品实现营业收入25.72亿元, 同比增长 35.31%。其中功率半导体器件收入10.68 亿元, 同比增长33.26%;工业变流收入5.28 亿元,同比增长30.58%; 新能源汽车电驱系统收入4.56 亿元,同比增长 171.32%; 海工装备收入2.91 亿元,同比下降 10.63%;传感器件收入2.30 亿元,同比增长 13.74%。

2022 年度公司新兴装备产品实现营业收入51.47 亿元, 同比增长 100.09%。其中功率半导体器件收入18.35 亿元, 同比增长 71.83%;工业变流实现营业收入13.74 亿元,同比增长 160.20%;新能源汽车电驱系统实现营业收入10.93 亿元,同比增长 139.75%;海工装备实现营业收入4.37 亿元,同比增长 50.21%;传感器件实现营业收入4.09 亿元,同比增长 77.68%。

2023 年度公司新兴装备产品实现营业收入87.32 亿元,同比增长 69.64%。其中功率半导体器件收入31.08 亿元,同比增长 69.39%;工业变流实现营业收入23.88 亿元,同比增长 73.75%;新能源汽车电驱系统实现营业收入19.09 亿元,同比增长 74.68%;海工装备实现营业收入7.33 亿元,同比增长 67.86%;传感器件实现营业收入5.94 亿元,同比增长 45.43%。

图|销售毛利率及净利率,来源:与非研究院整理

2006-2024Q1公司毛利率和净利率呈现下降趋势,毛利率由49%下降至34%,净利率由24%下降至15%。

图|分产品毛利率及净利率,来源:与非研究院整理

分产品来看,轨道交通装备毛利率2017-2022年由38.22%下降至35.78%,2023年恢复至37.88%。新兴装备毛利率2017-2021年呈现下降趋势,由30.64%下降至20.05%,2022-2023年呈现恢复上升态势,分别为25.71%、28.19%。

图|国内外收入占比,来源:与非研究院整理

公司主要营收为中国大陆地区,2017-2023年占比在95%左右水平,港澳台及海外地区占比在5%水平。

图|研发投入及占营收比例,来源:与非研究院整理

2017-2023年,公司研发投入分别为15.13亿元、15.60亿元、17.60亿元、18.54亿元、17.85亿元、18.47亿元、21.45亿元,2020-2023年研发占营收比例分别为11.56%、11.81%、10.24%、9.84%。

图|研发人员数量及占比,来源:与非研究院整理

2020-2023年,公司研发人员数量分别为2605人、2728人、2822人、3180人,研发人员数量占比分别为34.07%、35.28%、35.30%、38.03%。

时代电气具备雄厚的科研实验、试验检测的能力,检测试验体系由电气系统实验室、电机实验室、大型振动实验室、可靠性实验室、TSN 网络一致性实验室等 20 余个实验室,覆盖公司各业务领域的研究性试验、型式试验和出厂试验。 公司拥有6 个国家级技术创新平台、7 个省级技术创新平台,1 个博士后工作站。

在境内外累计获得专利授权数量 3558 件,其中发明专利 2174 件;主持和参与制定国际标准 50 项、国内标准 174 项;公司累计获批国家级项目 39 项。2023 年公司高新技术企业通过三年复审认定;获中国专利优秀奖 1 项, 湖南省专利一等奖 1 项,首次荣获中国标准创新贡献奖项目奖 2 项,功率半导体与集成技术全国重点实验室顺利通过科技部评审验收,获批湖南省重载列车自动驾驶工程技术研究中心。

三、总结

综上所述, 2020-2023年,时代电气通过在功率半导体、工业变流产品、新能源汽车电驱动系统等新兴装备的产品的持续爆发下,新业务转型取得了飞速发展。公司拥有先进的实验室和研发能力,随着新增中低压IGBT产能的陆续投建,预期公司业绩还会持续向好。

根据2024年7月18日公司预告,24年上半年,公司预计实现归母净利润15.07亿元,同比增长30.56%。主要受益于铁路投资增长、客流复苏等带来的轨道交通产品验收交付量的增长,以及功率半导体器件等新兴装备业务的增量贡献。

来源: 与非网,作者: 王兵,原文链接: https://www.eefocus.com/article/1741877.html

下载ECAD模型

下载ECAD模型