905

905

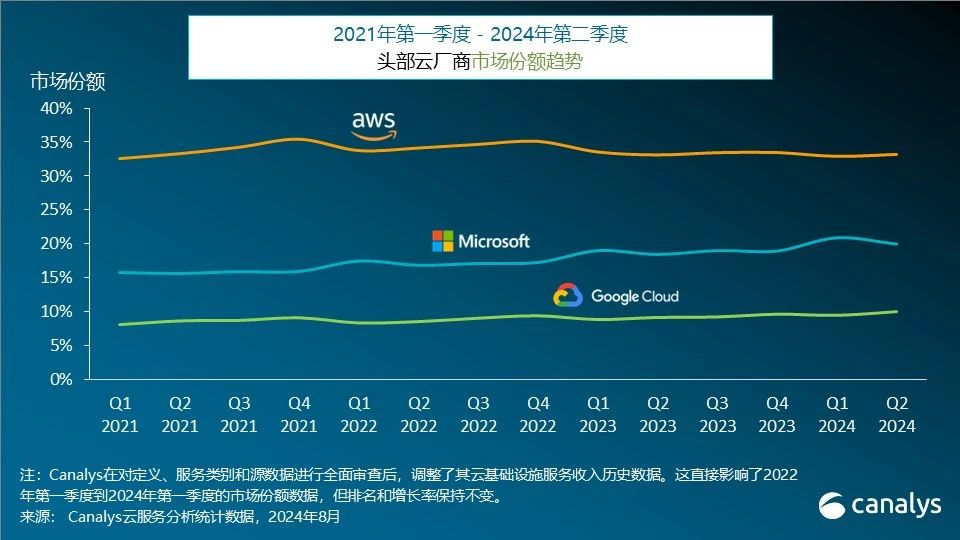

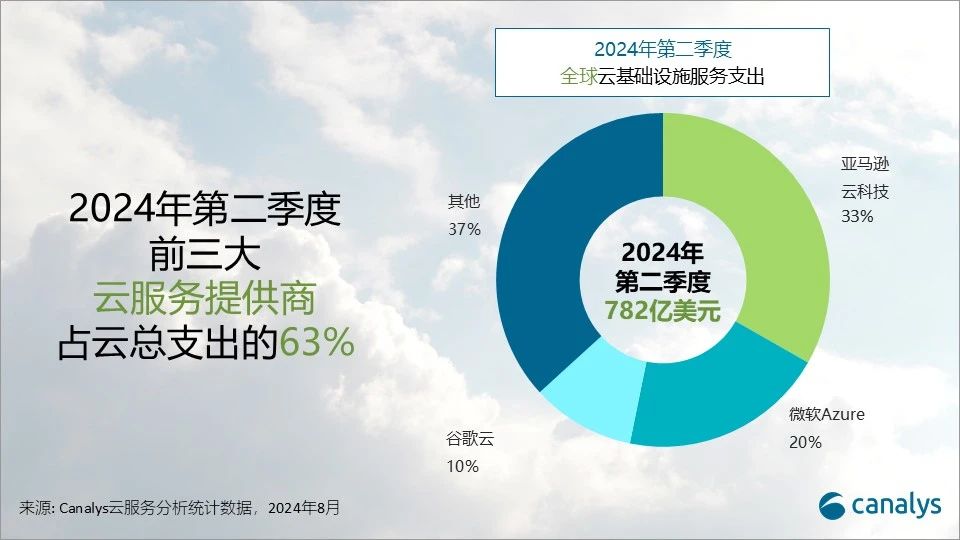

2024年第二季度,全球云基础设施服务支出同比增长19%,达到782亿美元。虽然企业的IT预算已经恢复增长,但大部分支出现在转向了与AI相关的投资。本季度,前三大供应商——亚马逊云科技(AWS)、微软Azure和谷歌云——共增长了24%,占总支出的63%。AWS与上一季度相比,增长显著加快,第二季度销售额增长了19%。与此同时,微软和谷歌云继续保持强劲的两位数增长,分别增长了29%和30%。尽管全球云市场中仍有三分之一以上的份额由其他云厂商持有,但市场正逐渐向头部云厂商转移,这些厂商正在占据越来越多的市场份额。

Canalys对定义、服务类别和源数据进行全面审查后,调整了其云基础设施服务收入历史数据。这直接影响了2022年第一季度到2024年第一季度的市场份额数据,但排名和增长率保持不变。

以下是2022年第一季度到2024年第一季度的修正值,以及最新的2024年第二季度市场份额数据。

加速增长的AI需求预计将为云服务的持续增长创造令人瞩目的机会。随着企业采用AI技术,他们将需要更先进和可扩展的云基础设施,从而驱动云服务的持续投资和发展。但一些对AI过度投资的担忧也随之出现。因为投资回报周期似乎比预期的更长。尽管存在这些担忧,头部云厂商仍在加大对AI的投资:三大头部云厂商在本季度都增加了数百亿美元的数据中心的资本支出。他们意识到,在AI竞争中,减少投资导致落后于市场的风险比过度投资带来的风险更大。

三大头部云厂商报告称,使用AI的客户数量显著增长。他们持续推出新的AI产品,比如谷歌云的Gemini 1.5和微软Azure的GPT-4o mini。而AWS通过其云平台Bedrock,也提供Claude 3.5 Sonnet及其他大模型API。

Canalys副总裁Alex Smith表示:“新技术的商业化不会一蹴而就。云计算的未来依然充满希望。面对像AI这样的变革性工具,主要厂商会出于担心错失良机而加大投资。AI依赖于大规模的算力和存储,头部云厂商希望AI驱动的服务成为下一个吸引客户转向云的重要理由。”

除了推出新的AI产品和解决方案外,头部云厂商还在加大强化其AI合作伙伴生态的力度。本季度,主要供应商特别重视扶持AI初创企业,推出了新的伙伴计划,包括AWS的生成式AI加速器(Generative AI Accelerator)和谷歌云的谷歌初创企业加速器(Google for Startups Accelerator),二者都旨在吸引AI初创企业并推动行业创新。

Canalys分析师章一表示:“初创企业能带来新鲜的视角、灵活性和专业技能,为头部云厂商提供了进军新兴市场、解决技术差距和获取新人才的机会。通过支持初创企业,头部云厂商确保即便是较小的公司也能够为AI技术的快速进步做出贡献并从中受益,最终推动增长,加强他们的生态系统,并在行业中保持竞争优势。”

亚马逊云服务(AWS)继续引领全球云市场,在2024年第二季度占据33% 的市场份额。本季度营收同比增速上升至19%,表现较上一季度有所改善。其积压订单(客户未来承诺的支出)达到1566亿美元,同比增长19%。通过其 Bedrock 平台,AWS引入了新的AI大模型API,例如 Claude 3.5 Sonnet 和 Llama 3.1。完全基于云开发的Bedrock使企业能够研发自己的基础模型,已服务了数以万计的活跃客户。AWS非常重视AI在合作伙伴生态中的集成和开发。2024年6月,该公司宣布为其生成式AI加速器计划(Generative AI Accelerator program)投入 2.3亿美元,以帮助全球初创公司加速AI应用程序开发。此外,AWS还在6月份对一些伙伴计划进行调整,包括为MSP增强技术支持、提供折扣以及降低对服务合作伙伴的要求。这些调整意在让AWS的合作伙伴生态更便于访问,使更多合作伙伴受益,从而增强这一生态的整体实力。

微软Azure在云服务市场中排名第二,市场份额为20%,年增长率为29%。微软宣称,2024年第二季度,AI服务对Azure增长的贡献率从上一季度的7%上升到了8%。凭借对尖端模型的使用权,Azure AI吸引了超过60,000名客户,同比增长近60%。针对这一需求,微软发布或升级了几个模型,包括大语言模型GPT-4o mini和小语言模型Phi-3 Vision。微软Azure继续扩大其数据中心的覆盖范围,宣布在马来西亚、西班牙和美国进行投资,包括开发AI基础设施和激励培养AI技能的新举措。

谷歌云是第三大云厂商,占有10%的市场份额,年增长率为30%。截至2024年6月30日,谷歌云的收入积压达到了788亿美元,较2024年第一季度的725亿美元有所增加。到第二季度末,谷歌云的AI基础设施和生成式AI解决方案——如Vertex AI、Gemini for Workspace和Gemini for Google Cloud——已产生数十亿美元的收入,被超过200万开发者使用。Gemini在搜索(Search)、Workspace 和谷歌信息(Messages)等产品中提供高价值功能,并已集成到拥有超过20亿月活跃用户的六个产品中。2024年6月,谷歌云通过谷歌云市场(Google Cloud Marketplace)推出了渠道私有优惠,促进了第三方解决方案的高效交易,使渠道合作伙伴能够管理从计费到收入确认全流程的客户关系。此外,谷歌宣布在马来西亚开设第一个数据中心和云区域,并在爱荷华州、弗吉尼亚州和俄亥俄州进行扩建。

云基础设施服务

Canalys 将云基础设施服务定义为提供基础设施(IaaS 和裸金属 )和平台的服务,这些服务由第三方提供商托管,并通过互联网提供给用户。

下载ECAD模型

下载ECAD模型

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

-%E5%89%AF%E6%9C%AC.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)