6035

6035

近日,国家印发了《关于加快经济社会发展全面绿色转型的意见》,意见提出到2030年,节能环保产业规模达到15万亿元左右。其中提到要求加快西北风电光伏、西南水电、海上风电、沿海核电等清洁能源基地建设,积极发展分布式光伏、分散式风电等新能源。大力推广新能源汽车,推动城市公共服务车辆电动化替代,到2035年,新能源汽车成为新销售车辆的主流等新能源领域的相关政策。

作为半导体芯片行业,与国家新能源战略发展最为紧密的无疑是功率半导体,而SiC MOSFET、IGBT等作为最核心的细分品类也是最值得我们研究和跟踪的领域,今天我们首先来分析IGBT龙头公司之一——斯达半导。

一、公司简介

1.1、发展历程

斯达半导体股份有限公司成立于2005年4月,专业从事以IGBT为主的功率半导体芯片和模块的设计研发、生产及销售服务,是目前国内功率半导体器件领域的领军企业。公司总部位于浙江嘉兴,在上海、重庆、浙江和欧洲均设有子公司,并在国内和欧洲德国及瑞士设有研发中心,2020年在上海交易所主板上市。根据Omdia最新报告,2022年在全球IGBT模块市场排名第五,是唯一进入全球前五的中国企业。

公司芯片生产采取 Fabless 的模式,减小了投资风险,并加快了产品推向市场的速度。21年进行了非公开发行,拓展高压功率/SiC器件,转向Fabless+IDM模式。

1.2、实控人情况

公司实际控制人为沈华、胡畏夫妇,通过斯达控股间接持有香港斯达100%股份,从而实际支配香港斯达所持公司41.68%股份。其中,沈华先生于1995年获得美国麻省理工学院材料学博士学位。1982年7月至1983年8月任杭州汽车发动机厂助理工程师,1986年7月至1990年6月任北京科技大学讲师,1995年7月至1999年7月任西门子半导体部门(英飞凌前身,1999年成为英飞凌公司)高级研发工程师,1999年8月至2006年2月任XILINX公司高级项目经理,公司设立以来一直担任公司董事长和总经理。

1.3、公司产品情况

公司产品分功率芯片和功率模块两大类,主要包括IGBT、FRD、SiC芯片和模块。其中IGBT模块产品超过600种,电压等级涵盖100V~3300V,电流等级涵盖10A~3600A。产品已被成功应用于新能源汽车、新能源、工业控制、机车牵引、输变电、白色家电等领域。公司是国内新能源汽车市场主电机控制器用大功率车规级IGBT/SiC模块的主要供应商,2023年车规级IGBT模块配套超过200万套新能源汽车主电机控制器。

IGBT 模块在新能源汽车领域中发挥着至关重要的作用,被广泛应用于电机控制器、车载空调、充电桩等设备。IGBT 模块的作用是交流电和直流电的转换,同时 IGBT 模块还承担电压的高低转换的功能。新能源汽车外界充电的时候是交流电,需要通过 IGBT 模块转变成直流电然后给电池,同时要把交流电压转换成适当的电压以上才能给电池组充电。新能源汽车电池放电的时候,把通过 IGBT 模块直流电转变成交流电机使用的交流电,同时起到对交流电机的变频控制。

2023 年,公司生产的应用于主电机控制器的车规级 IGBT 模块持续放量,合计配套超过 200 万套新能源汽车主电机控制器。公司在车用空调,充电桩,电子助力转向等新能源汽车半导体器件份额进一步提高。

1.4、功率半导体简介

1.4.1、功率半导体分类

功率半导体主要用于电力设备的电能变换和电路控制,是进行电能处理的核心器件,弱电控 制与强电运行间的桥梁,细分产品主要有 MOSFET、IGBT、BJT 等。

随着世界各国对节能减排的需求越来越迫切,功率半导体器件已从传统的工业控制和 4C(通信、计算机、消费电子、汽车)领域迈向新能源、新能源汽车、轨道交通、智能电网、变频家电等诸多产业。

1.4.2、功率半导体全球市场规模

根据 Omida 的数据及预测,2023 年全球功率半导体市场规模达到 503 亿美元,预计 2027 年市场规模将达到 596 亿美元。中国是最大的功率半导体市场之一,据中商产业研究院发布的 《2024-2029 年中国功率半导体产业市场供需格局及发展前景预测报告》,2024 年中国功率半导体市场规模预计将达到 1752.55 亿元人民币。这一增长主要受到智能电网、新能源汽车等领域对 功率半导体需求量大幅提升的推动。

1.4.3、全球IGBT市场规模

IGBT 是目前发展最快的功率半导体器件之一,据 YOLE 数据显示,2022 年全球 IGBT 的市场规模约为 68 亿美元,受益于新能源汽车、新能源、工业控制等领域的需求大幅增加,预计 2026 年 全球 IGBT 市场规模将达到 84 亿美元。中国是全球最大的 IGBT 市场,约占全球 IGBT 市场规模的 40%,预计到 2025 年中国 IGBT 市场规模将达到 522 亿人民币,是细分市场中发展最快的半导体功率器件之一。

1.4.4、第三代半导体

近年来,以碳化硅(SiC)、氮化镓(GaN)等材料为代表的化合物半导体因其宽禁带、高饱 和漂移速度、高临界击穿电场等优异的性能而饱受关注。由于 SiC 在高功率、高温应用应用上比 GaN 更有优势,目前 SiC 功率器件在新能源汽车行业迅速发展,市场规模增长快速。

根据 yolo 数据,在汽车应用的强劲助推下,尤其是 EV 主逆变器日益增长的需求,整个 SiC市场呈现出高速增长, 同时工业控制和新能源领域 SiC 应用也高于市场预期的增长,预计2027年SiC器件市场预计将超过 70 亿美元。

1.5、公司募投转IDM

2021 年公司以非公开发行形式实际募集资金净额34.77亿元,用于高压特色工艺功率芯片研发及产业化/SiC芯片研发及产业化/功率半导体模块生产线自动化改造等项目。项目完成后,1)加快高压特色工艺功率芯片领域的布局,丰富公司产品线,满足智能电网、轨道交通、风力发电行业对高压功率芯片的市场需求;2)向碳化硅芯片研发及产业化领域拓展,从而达到优化产品结构,完善产品布局的目的;3)预计形成年产30万片6英寸高压特色工艺功率芯片,年产6万片6英寸SiC芯片生产能力,新增年产400万片的功率半导体模块生产能力。

二、财务分析

2.1营收及扣非净利润情况

图|营收、扣非净利润及增速

来源:与非研究院整理

2015-2023年,公司营收持续增长,由2.53亿元增长至36.63亿元,24Q1为8.05亿元,增速3.17%,有所下降,年复合增速为36.89%。

2015-2023年,公司扣非净利润也持续增长,由0.03亿元增长至8.86亿元,24Q1为1.65亿元,增速为-18.58%,首次出现下降,年复合增速为117.22%。

2021年开始,得益于新能源业务的快速发展,公司营收和扣非净利润加速提升。

2.2、营收占比按产品分类

图|公司产品分类

来源:与非研究院整理

公司主营业务收入主要来自于 IGBT 模块的销售,其他产品包括 MOSFET 模块、整流及快恢复二极管模块等。2016-2019, IGBT 模块的销售收入占主营业务收入的比例均在 98%以上,其中 1200V IGBT 模块的销售收入占主营业务收入的比例在 70%以上,是公司的主要产品。

2020年后,其他产品MOSFET 模块、整流及快恢复二极管模块占比有所提升,2020-2022年由4.97%提升至16.91%,2023年出现下降至9.06%。

2.3、营收按行业应用分类

图|产品按应用分类

来源:与非研究院整理

公司产品应用的行业和主要包括三类:工业控制及电源行业、新能源行业、变频白色家电及其他行业。其中,工业控制及电源行业主要包括变频器行业、电焊机行业等;新能源行业包括新能源汽车行业、风力发电行业、光伏行业等。

2015-2023年工业控制及电源行业产品金额由2.23亿增长至12.79亿元,营收占比分别为 83.59%、80.33%、78.31%、74.87%、73.65%、62.79%、41.24%、35.16%。金额逐步增长,占比逐渐下降。

2015-2023年得益于国家政策红利,新能源行业收入增长迅速,占比稳步上升。金额由0.13亿元增至21.56亿元,营收占比分别为5.04%、11.95%、15.05%、18.30%、21.26%、22.40%、33.67%、54.29%、59.26%。金额和占比同比增长,2021年开始,新能源收入及占比超过工业控制及电源行业收入,增速最快。

2015-2023年变频白色家电及其他行业收入由0.17亿元增至2.03亿元,营收占比变化不大在5%。

2021 年,公司主营业务收入在各细分行业均实现稳步增长:(1)公司工业控制和电源行业的营业收入为 106,450.96 万元,较去年同期增长 50.60%。(2)公司新能源行业营业收入为 57,146.05 万元,较去年同期增长 165.95%。(3)公司变频白色家电及其他行业的营业收入为 6,005.56 万元,较去年同期增长 59.48%。

2022 年,公司主营业务收入在各细分行业均实现稳步增长:(1)公司工业控制和电源行业的营业收入为 110,633.51 万元,较去年同期增长 3.93%。(2)公司新能源行业营业收入为 145,614.42 万元,较去年同期增长 154.81%。(3)公司变频白色家电及其他行业的营业收入为 11,962.47 万元,较去年同期增长99.19%。

2023 年,公司主营业务收入在各细分行业均实现稳步增长:(1)公司工业控制和电源行业的营业收入为 127,934.16 万元,较2022年同期增长15.64%。(2)公司新能源行业营业收入为 215,634.91万元,较2022年同期增长 48.09%。(3)公司变频白色家电及其他行业的营业收入为20,274.42万元,较2022年同期增长 69.48%。

2.4、毛利率和净利率变化

图|毛利率和净利率变化

来源:与非研究院整理

2015-2022年,公司毛利率持续增长,由2015年的28.83%增至2022年最高40.30%,2023-2024Q1出现了一定下降,分别为37.51%、31.78%。

2015-2022年,扣非净利率变化跟随毛利率变化,由2015年的1.05%提升至2022年最高的28.18%,2023-2024Q1出现了一定下降,分别为24.19%、20.12%。

图|分产品毛利率

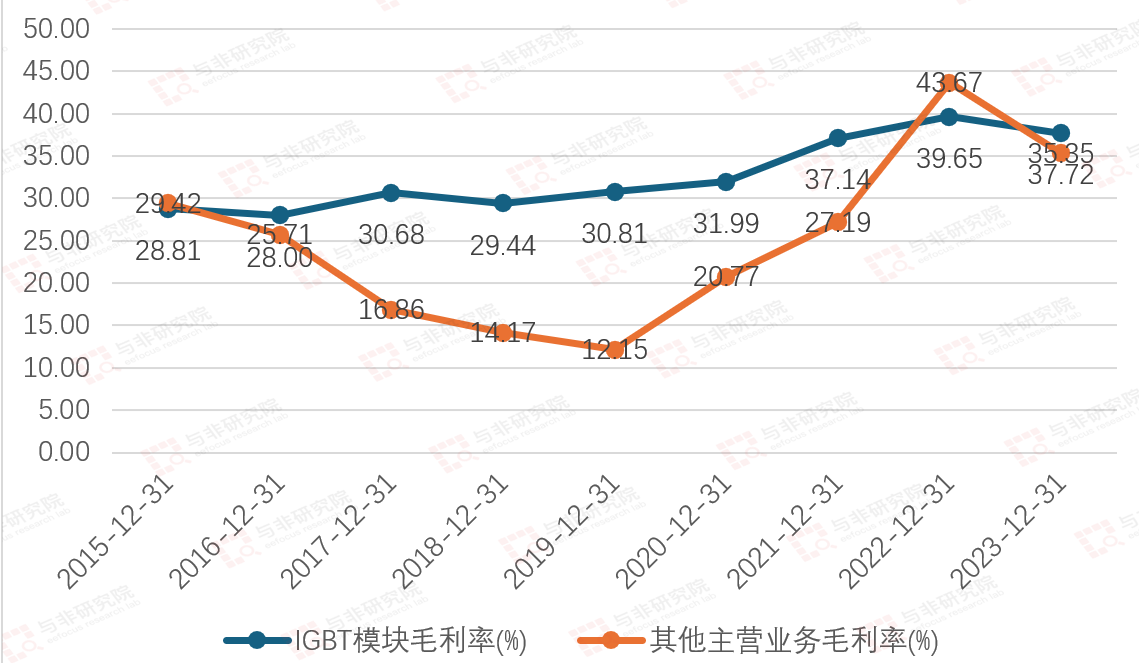

来源:与非研究院整理

分产品毛利率来看,IGBT模块毛利率增长相对稳定,由28.81%增至39.65%,2023年下降至37.72%,在长期的发展过程中,IGBT模块作为公司主要产品之一,其销售和盈利的稳定性得到了保持。其他主营产品毛利率波动较大,2015-2019年由29.42%下降至12.15%,2020-2022年由20.77%提升至43.67%,2023年下降至35.85%。

2.5、研发投入情况

图|研发投入及占比

来源:与非研究院整理

2016-2023年,公司研发投入逐年增长,分别为0.29亿元、0.38亿元、0.49亿元、0.54亿元、0.77亿元、1.10亿元、1.89亿元、2.87亿元,研发投入占营收比例分别为9.53%、8.77%、7.26%、6.93%、8.00%、6.46%、6.98%、7.85%。

图|研发人员数量及占比

来源:与非研究院整理

2019-2023年,公司研发人员数量分别为145人、194人、245人、357人、483人,研发人员数量占比分别为22.55%、27.40%、23.76%、25.27%、24.13%。

2023 年,公司在瑞士苏黎世设立新的研发中心,苏黎世研发中心是公司继纽伦堡研发中心后 设立的第二个海外研发中心。公司不断补充高素质的专业技术团队,进一步加大对下一代 IGBT、 SiC芯片以及模块先进封装技术的研发力度。2023年,公司研发投入2.87亿元,同比增加52.16%,持续的研发投入是公司保持技术先进性的有力保障。

三、总结

经过近20年的发展,斯达半导紧跟国家新能源发展战略进行产品研发和布局。在新能源汽车领域,斯达半导是国内车规级 IGBT/SiC 模块的主要供应商,并积极开拓海外市场并获得了多家国外头部 Tier1 的项目定点;在新能源发电领域,斯达半导已是国内多家主流光伏逆变器客户、风电逆变器客户的主要供应商;在工业控制领域,斯达半导已经成为国内外多家头部变频器企业 IGBT 模块的主要供应商。

斯达半导将持续受益于汽车电气化持续推进,汽车电子成为半导体领域逆势增长代表,800V平台架构下对SiC功率电子器件需求增长明显。随着公司募投项目在2024年底的投产,将为公司提供中长期强劲增长动力,开启第二成长曲线。

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

[下载]LAT1482 STM32G0单线串口通信帧错误问题解析

[下载]LAT1482 STM32G0单线串口通信帧错误问题解析