5771

5771

光模块是网络基础设施层面的核心承载硬件。现代信息网络主要以光纤作为传输介质,但计算、分析还必须基于电信号,光模块是实现光电转换的核心器件,光模块的传输速率直接影响了网络传输的带宽及速度。

在网络时代信息流量的爆发式增长背景下,云计算和大数据等技术的应用驱动全球超大规模数据中心的加速建设。近2年来,AI大模型技术的飞速发展,催生了行业对高速光模块需求量的提升,同时也推动了光模块的迭代升级。今天,我们就为大家带来AI产业链的系列分析文章,今日主要是光模块细分行业中的龙头——中际旭创。

一、公司介绍

1.1、发展历程

公司作为专业的高速光模块解决方案提供商,集高端光通信收发模块的研发、设计、封装、测试和销售于一体。自2008 年公司成立以来,公司不断加强光电产业全链条投资布局,并保持在数通光模块细分市场的领先优势和份额。为云数据中心客户提供 100G、200G、400G 和 800G 等高速光模块,为电信设备商客户提供 5G 前传、中传和回传光模块以及应用于骨干网和核心网传输光模块等高端整体解决方案。在 Lightcounting 发布的 2022 年度光模块厂商排名中,中际旭创和Coherent并列全球第一。

图|公司发展历程

来源:公司公告、开源证券研究所

1.2、光模块产业链概况

从产业链环节来看,上游环节包括光芯片制造商和光器件供应商,负责光模块制造的关键原材料提供;中游环节包括光模块制造商、光通信芯片制造商以及光通信设备供应商,这些企业负责将光芯片和光器件组装成完整的光模块,并开发与之配套的驱动电路和控制系统;下游环节主要分为数通市场和电信市场,包括互联网和云计算企业、电信运营商等最终用户。

光芯片在光模块成本中占比较高。光芯片主要由光芯片、电芯片、光组件和其他结构件所构成,其中上游光器件元件是光模块成本中的主要部分,在光器件元件中,光发射模块 TOSA 和光接收模块 ROSA 成本占比较高。TOSA 的主体为激光器芯片(VCSEL、DFB、EML 等),ROSA 的主体为探测器芯片(APD/PIN 等)。光芯片中高端芯片目前具备量产能力的供应商主要在海外;10G 及以下速率的 DFB、PIN、VCSEL、FP、APD 国内产商供应链成熟,50G 及以上速率的 EML 激光器目前仍需进口;10G-25G 速率的 EML 激光器,目前已有部分国内厂商可实现批量供应。

1.3、光通信模块的基本原理

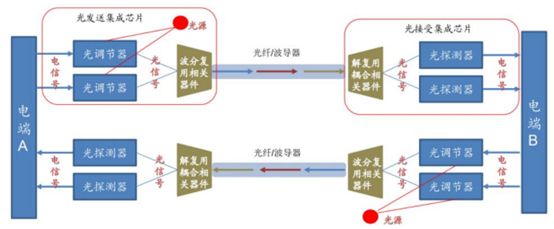

光通信模块(Optical transceiver)是光纤通信系统中重要的器件之一,其主要由光电子器件、功能电路和光接口等组成,光电子器件包括光发射器件和光接收器件两部分。其中,光发射器件部分为:输入一定码率的电信号经内部的驱动芯片处理后驱动半导体激光器(LD)或发光二极管(LED)发射出相应速率的调制光信号,其内部带有光功率自动控制电路,使输出的光信号功率保持稳定;光接收器件部分为:一定码率的光信号输入模块后由光探测二极管转换为电信号,经前置放大器后输出相应码率的电信号。

图|光模块原理图

来源:公司公告

光模块的作用就是光电转换,发送端把电信号转换成光信号,通过光纤传送后,接收端再把光信号转换成电信号。光模块作为数据传输设备间的信号传输载体,具有传输距离长,抗干扰,节省布线空间,易于更换等特点。

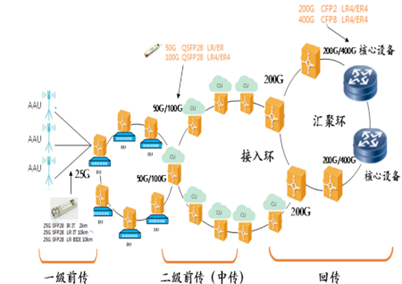

图|5G中光模块应用

来源:公司公告

5G网络所提供的多类业务的主要特征包括大带宽、低延时、海量连接等从而对承载网提出了大宽带、低延时、高精度时间同步、灵活组网、网络切片的要求。5G承载网将从4G时期的两级结构演化到三级结构,衍生出前传、中传和回传网络三部分。5G前传网络以25G光模块产品为主;中传或以50G PAM4为主;5G回传或将使用100G/200G/400G相干光模块(高速长距)。

1.4、公司产品序列

一直聚焦光模块行业的发展,现有 1.6T、800G、400G、200G、100G、40G、 25G 和 10G 等多个产品类型,能够满足各场景的应用,为云计算数据中心、无线接入以及传输等领域客户提供最佳光通信模块解决方案。

图公司高速光模块

来源:公司公告、与非研究院整理

图|公司中低速光模块

来源:公司公告、与非研究院整理

1.5、未来发展趋势

1.5.1、硅光

硅光解决方案集成度高,同时在峰值速度、能耗、成本等方面均具有良好表现,因而是光模块未来的重要发展方向之一。硅光子技术是基于硅和硅基衬底材料,利用现有 CMOS 工艺进行光器件开发和集成的新一代技术。

图|硅光技术图解

来源:公司公告、东吴证券研究所

硅光模块产生的核心理念是“以光代电”,即利用激光束代替电子信号进行数据传输。硅光子 技术将硅光模块中的光学器件与电子元件整合到一个独立的微芯片中,使光信号处理与电信号的处理深度融合,最终实现真正意义上的“光互联”。

1.5.2、相干技术

数据中心光互联方案可根据其传输距离来选择两种支撑技术,一种是直接探测技术,另一种是相干探测技术。相干探测凭借着高容量、高信噪比等优势在城域网内的长距离 DCI 互联中得到广泛应用,而直接探测的应用场景更适合相对短距离互联。随着单通道传输速率的提高,现代光通信领域越来越多的应用场景开始用到相干光传输技术,相干技术也从过去的骨干网下沉到城域甚至边缘接入网。

数据中心之间为实现数据直连通道,提高网络传输质量,需要用 400G、800G 等相干光模块来解决数据中心之间的 DCI 互联应用场景。旭创在产品研发和技术研究方面持续重点投入,公司的相干产品支持 5G 回传、边缘网络、城域和 DCI 互连等应用,目前 400G 全系列相干产品已实现批量发货。此外,公司还推出业界最高输出功率400G ZR / OpenZR+ QSFP-DD相干模块,输出光功率可以达到+5dBm,模块功耗业界最低。

1.5.3、线性驱动可插拔光模块 LPO

线性驱动可插拨光模块(linear drive pluggable optics),是指采用了线性直驱技术,去除传统的 DSP(数字信号处理)/CDR(时钟数据恢复)芯片,光模块中,只留下具有高线性度的 Driver(驱动芯片) 和 TIA(Trans-Impedance Amplifier,跨阻放大器),并分别集成 CTLE(Continuous Time Linear Equalization,连续时间线性均衡)和 EQ(Equalization,均衡)功能,实现系统降功耗、降延迟的优势, 但系统误码率和传输距离有所牺牲。根据 Macom 的数据,具有 DSP 功能的 800G 多模光模块的功耗可超过 13W,而利用 MACOM PURE DRIVE 技术的 800G 多模光模块功耗低于 4W。行业普遍认为,LPO 只适用于特定的短距离应用场景。例如,数据中心机柜内服务器到交换机的连接,以及数据中心机柜间的连接等。

1.5.4、半重定时线性链接(LRO)

Linear Receive Optics 或称“HALO” (半重定时线性光连接 Half-retimed Linear Optics) 架构进行优化。在 LRO 收发器或有源光缆(AOC)中,只需在从电口输入到光口输出的传输路径上放置一个用于信号重 定时和均衡的 DSP,接收端采用线性设计。该方案在满足互操作性及标准的同时,使整体功耗大幅降 低。其优势和弊端是介于传统方案和 LPO 方案之间,总体来看,LRO 被定义为 DSP 和 LPO 光模块的过度技术。

1.5.5、光电共封装技术(CPO)

光电共封装(CPO)指的是交换ASIC芯片和硅光引擎(光学器件)在同一高速主板上协同封装,从而降低信号衰减、降低系统功耗、降低成本和实现高度集成。CPO 的发展才刚起步,并且其行业标准形成预计还要一定时间,但 CPO 的成熟应用或许会带来光模块产业链生态的重大变化。硅光技术既可以用在传统可插拔光模块中,也可以用在 CPO 方案中。800G传输速率下硅光封装渗透率会有提升,而CPO方案则更多的是技术探索。但是从1.6T 开始,传统可插拔速率升级或达到极限,后续光互联升级可能转向 CPO 和相干方案。

二、财务分析

2.1、营收和扣非净利润及变化

图|公司营收和扣非净利变化

来源:Choice、与非研究院整理

公司2017年充足完成后开始并表,2020年剥离了原有电机绕组装备制造,故原有业务不做分析,只分析光模块业务。

2017-2023营收由23.57亿元提升至107.18亿元,2018-2023年增速分别为118.76%、-7.73%、48.17%、9.16%、25.29%、11.16%,2024Q1实现营收48.43亿元,增速为163.59%。

2017-2023扣非净利润由2.65亿元提升至21.24亿元,2018-2023年增速分别为122.94%、-27.21%、77.97%、-4.78%、42.54%、104.71%,2024Q1实现扣非净利润9.90亿元,增速为325.73%。

2017年,受益于北美和中国数据中心市场的高速发展,苏州旭创抓住100G升级机遇,在2017年继续保 持在全球光模块细分领域的龙头地位,全年40G和100G高速光模块产品的出货量较上年保持稳定增长。

2018年12月,非公开发行项目通过了审核,并于2019年3月完成了发行工作,募集15.56亿元用于400G产品研发与产业化、100G产品和5G无线产能建设。定增的完成有助于公司进一步扩大产能,公司资产质量得到提升,资产结构更趋合理,巩固现有竞争优势的同时也提升了行业地位,为公司的可持续发展奠定基石。

2019年公司完成 800G 光模块的预研;对400G硅光芯片的工艺进行了优化、改进和投片; 100G、200G 等相干光模块先后进入市场。利用定增募集资金顺利推进“400G光通信模块研发生产项目”、“安徽铜陵光模块产业园建设项目”建设。

伴随着北美和国内主要云厂商客户资本开支、数据中心业务的恢复,苏州旭创也依靠良好的交付能力和高性价比的解决方案等优势,继续保持在云数据中心市场100G、40G等数通产品的份额。此外,苏州旭创积极配合北美重点客户的400G早期部署计划,报告期内400G 产品小批量出货,并取得业内领先优势。

2020年受益于流量的快速增长以及海外重点客户加大资本开支投入和批量部署 400G 的机会,苏州旭创发挥技术领先、快速交付的优势,高速率数通光模块产品的出货量持续增长,400G 产品已成为苏州旭创的主力出货产品之一。同时在海外及国内市场,100G 产品出货量继续保持增长。

苏州旭创 800G数通产品已向客户送样测试和新产品发布,硅光 100G/200G/400G 芯片在功耗、良率、工艺方面以及模块方案进行了进一步的优化和改进;在相干产品方面,100G 和 200G 相干光模块已实现销售,并呈逐步增长态势,400G ZR 相干产品已开始小批量供货。根据电信运营商需求和基于波分复用技术开发的25G MWDM彩光光模块产品和200G 回传等5G产品已率先通过客户认证并开始批量供货。

储翰科技主要产品为接入网、传输网、数据中心和 4G/5G 移动通信等场景的光模块。公司于12月末完成了对子公司中际智能 100%股权的剥离和出表工作。

2021年,受益于北美云厂商重点客户增加资本开支和批量部署 400G与200G 的机会, 400G 和 200G 成为公司主力出货产品,海外市场出货量继续保持增长。国内5G 网络建设平稳推进,全年共建成5G 基站约 64 万站,与上一年基本持平,5G 光模块市场需求同比去年没有明显增长,公司的 5G 产品收入相比2020年有所下滑,但在200G回传和50G中传等产品仍保持份额领先。

公司继续加大新产品与新技术的研发投入,加快重点产品的市场化进度,取得了良好的成 果。800G 系列光模块完成了向客户的送样、测试和认证,400G 硅光芯片 fab 良率的持续提升,为稳定量产做好了准备;800G 硅光芯片开发成功。相干方面,400GZR 和 200GZR 等用于数据中心互联或电信城域网场景的产品已形成小批量生产和出货。旭创产业研究院进行了 CPO 关键技术的预研,并持续打造先进光子芯片产业化技术平台和 2.5D、3D 混合封装平台。上述研发或产业化工作为公司打造新的盈利增长点,实现可持续发展创造了有利条件。公司顺利完成了向特定对象发行股票的工作,共计募资 26.99 亿元。

2022年受数据流量和带宽需求快速增长的影响,海外重点客户继续加大资本开支投入并带动对数据中心 400G 和 200G 等高端产品的需求上量。

公司的泰国工厂也完成了设备调试、试生产和客户验厂等工作,做好了量产前的各项准备工作,并将按计划从泰国厂量产出货 400G 和 800G 等产品。公司持续加大对新方向、新产品的研发布局, 800G 和相干系列产品等已实现批量出货,1.6T光模块和800G硅光模块已开发成功并进入送测阶段,CPO(光电共封)技术和3D 封装技术也在持续研发进程中。公司持续的研发投入将在未来逐步给公司带来收入增量、提升综合竞争力。

中低速光通信模块变动原因是因客户加大对高端产品的部署力度以实现传输速率升级,中低速光通信模块销售量、生产量相应下降。

2023年-2024Q1得益于 800G/400G 等高端产品出货比重的逐渐增加、产品结构不断优化以及持续的降本增效,公司产品毛利率、净利润率进一步得到提升。

2.2、产品结构及占比变化

图|公司收入结构

来源:wind、与非研究院整理

图|公司收入占比

来源:wind、与非研究院整理

图|国内外业务变化

来源:Choice、与非研究院整理

产品收入结构中主要是25G/100G/400G高速光模块,10G/40G中低速光模块,2021年并购储翰科技并表后增加了光组件收入,2023年收购君歌电子后增加了汽车光电子收入。

2018-2023年,25G/100G/400G高速光模块占比由72.71%逐步提升至91.42%,10G/40G中低速光模块占比由24.22%逐渐下降至3.58%。2021-2023年,光组件营收分别为3.27亿元、2.38亿元、2.02亿元,占比分别为4.25%、2.38%、1.88%,出现了下降,并购没有带来很好的协调效应。2023年汽车光电子营收3.34亿元,占比3.12%。

公司收入中70%以上为海外,30%以下为国内,海外占比逐年提升。2023年海外占比84.65%、国内占比15.35%。

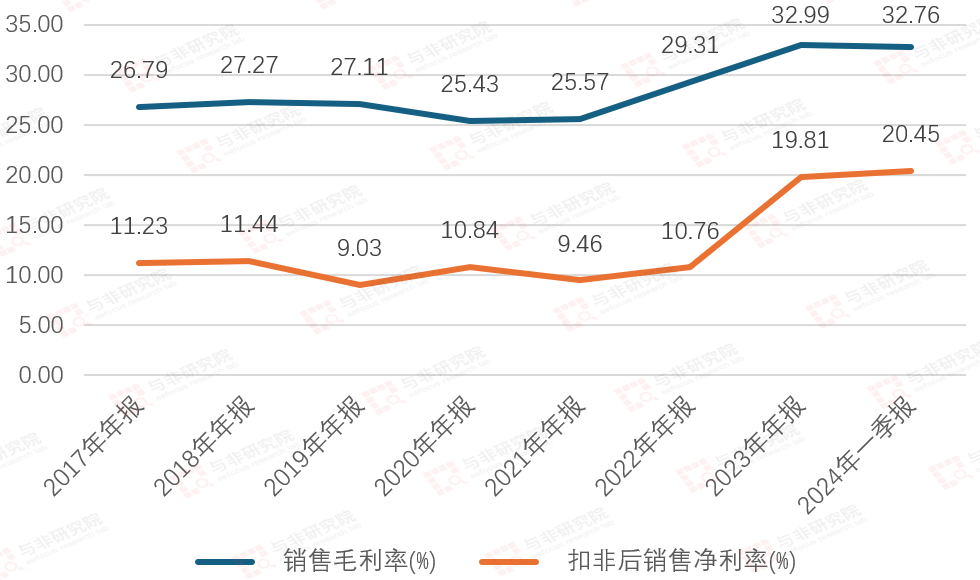

2.3、产品毛利率、扣非净利率变化

图|毛利率、扣非净利率变化

来源:Choice、与非研究院整理

2017-2019年公司毛利率维持稳定,分别为26.79%、27.27%、27.11%;2020、2021年稍微下滑,分别为25.43%、25.57%;2022、2023、2024Q1大幅度攀升至29.31%、32.99%、32.76%。

2017-2022年扣非净利率保持稳定,分别为11.23%、11.44%、9.03%、10.84%、9.46%、10.76%,2023-2024Q1大幅攀升至19.81%、20.45%。

图|分产品毛利率变化

来源:wind、与非研究院整理

2018-2020年,25G/100G/400G高速光模块和10G/40G中低速光模块毛利率接近,2021年后高速光模块毛利率持续提升,中低速光模块毛利率持续下降。

主要原因是:2021年,100G/200G高速光模块出货量大幅提升,2022年,200G/400G出货量大幅增长,2023年,400G/800G产品的出货量大规模增长,毛利率、扣非净利率大幅提升。10G/40G中低速光模块产量逐步降低。

2021年后并表的光组件毛利率分别为12.39%、9.29%、1.28%,逐年下降。

2.4、研发投入和研发人员数量变化

图|研发投入及占比

来源:Choice、与非研究院整理

2017-2023年公司研发投入逐年增长,由1.29亿元提升至8.09亿元,研发占营收比例保持稳定分别为5.49%、6.59%、9.37%、7.40%、7.35%、8.22%、7.55%。2018-2023年研发支出增速分别为162.62%、31.26%、17.00%、8.50%、40.00%、2.17%。

图|研发人员数量及占比

来源:Choice、与非研究院整理

2017-2023年,研发人员数量保持增长,2020年出现加速突破千人,分别为397人、521人、561人、1098人、1124人、1232人、1329人。研发人员占比分别为17.53%、21.17%、16.27%、18.88%、20.13%、21.87%、21.55%。

公司高度重视员工管理和核心人才激励,公司自2017年资产重组以来,共推出三次员工限制性股权激励计划和三期员工持股。2018年,公司实际向 211 名激励对象授予的 164.70 万股预留限制性股票。2020年,向第二期限制性股票激励计划激励对象148 名,授予数量调整为 899.90 万股限制性股票。2023年,公司第二期限制性股票激励计划首次授予部分本期可归属的第二类限制性股票数量为 161.47万股,预留部分本期可归属的第二类限制性股票数量为 24.975万股,上述股份均已在深圳证券交易所上市流通;公司第三期限制性股票激励计划合计拟向激励对象授予的限制性股票总量为 800 万股,约占草案公告时公司股本总额的1.00%,

三、总结

光模块迭代升级不断加快,几乎每1-2年就实现倍增。中际旭创2021年100G/200G高速光模块出货量大幅提升,2022年200G/400G出货量大幅增长,2023年400G/800G产品的出货量大规模增长。中际旭创出货一代,预研下一代,提前募资布局高端产能,不断跟上高端需求。

从产品技术来看,光模块正朝着高速率、小型化、可热插拔的方向发展,同时高速率带来的降本降耗推动硅光、CPO 等技术发展。随着以 ChatGPT 为代表的人工智能大语言模型的发布, AI 算力需求激增,并进一步拉动 800G 光模块需求及加速高速产品的迭代,龙头企业有望充分受益于行业发展。

中际旭创作为光模块领域的领先者,不断提升核心竞争力,实现高效创新,并及时响应市场需求,推出满足客户需求的光模块解决方案。目前1.6T已经开始测试,相信很快就会和800G一起成为出货主力,产品的升级同时带来毛利率和净利率的大幅提升。

下载ECAD模型

下载ECAD模型

.png?x-oss-process=image/resize,m_fill,w_128,h_96)

.png?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)