1933

1933

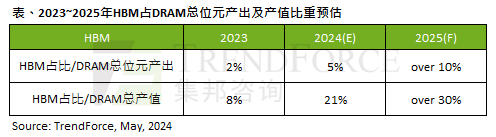

受惠于HBM销售单价较传统型DRAM(Conventional DRAM)高出数倍,相较DDR5价差大约五倍,加上AI芯片相关产品迭代也促使HBM单机搭载容量扩大,推动2023~2025年间HBM之于DRAM产能及产值占比均大幅向上。产能方面,2023~2024年HBM占DRAM总产能分别是2%及5%,至2025年占比预估将超过10%。产值方面,2024年起HBM之于DRAM总产值预估可逾20%,至2025年占比有机会逾三成。

2024年HBM需求位元年成长率接近200%,2025年将再翻倍

吴雅婷指出,今年第二季已开始针对2025年HBM进行议价,不过受限于DRAM总产能有限,为避免产能排挤效应,供应商已经初步调涨5~10%,包含HBM2e,HBM3与HBM3e。而供应商议价时间提早于第二季发生有三大原因,其一,HBM买方对于AI需求展望仍具高度信心,愿意接受价格续涨。

其二,HBM3e的TSV良率目前仅约40~60%,仍有待提升,加上并非三大原厂都已经通过HBM3e的客户验证,故HBM买方也愿意接受涨价,以锁定质量稳定的货源。其三,未来HBM每Gb单价可能因DRAM供应商的可靠度,以及供应能力产生价差,对于供应商而言,未来平均销售单价将会因此出现差异,并进一步影响获利。

展望2025年,由主要AI解决方案供应商的角度来看,HBM规格需求大幅转向HBM3e,且将会有更多12hi的产品出现,带动单芯片搭载HBM的容量提升。根据TrendForce集邦咨询预估,2024年的HBM需求位元年成长率近200%,2025年可望将再翻倍。

阅读全文

下载ECAD模型

下载ECAD模型