5666

5666

电源管理芯片企业分析继续,今天为大家带来的是公司是希狄微,核心团队来自于仙童半导体。希荻微的成长路径与国内同业普遍从低端向高端渗透的方式不同,一开始便高举高打,所推出的 DCDC 芯片进入高通、联发科平台参考设计,并率先于国内推出电荷泵芯片等,所聚焦均是价值量高、壁垒高、天花板高的产品,于蓝海市场与海外龙头直面竞争。

一、发展历程

希荻微电子集团股份有限公司成立于2012年,2022年1月21日于科创板挂牌上市,是国内领先的电源管理及信号链芯片供应商之一。希荻微的产品达到了国际领先的水平,具备了与国内外龙头厂商相竞争的性能,获得了海内外众多知名品牌客户的认可。

1.1、五大事业部

公司拥有具备国际化背景的行业高端研发及管理团队,设立了CPM、ACC、PC、IVS、MAS五大事业部。

CPM 事业部专注于中国区便携式通信设备 (手机、平板等)、可穿戴设备 (手表、手环、耳机等、IoT (物联网) 设备等领域。主要产品包括:锂电池快充芯片、端口保护和信号切换芯片、 超级快充 (电荷泵)芯片、消费类 DC-DC 芯片、负载切换开关芯片等产品。

ACC 事业部专注于汽车、云服务器、笔记本、计算设备等领域。主要产品包括:车规级电源芯片、云服务器电源芯片。

PC 事业部专注于工业电源、电动工具等电机驱动产品领域, 提供马达驱动和直流无刷电机解决方案。主要产品包括:三相IPM、单相IPM 、功率器件栅极驱动器等多款产品。

IVS 事业部专注于手机等消费电子领域。 主要产品包括:摄像头音圈马达开环/闭环驱动芯片、 摄像头 OIS 光学防抖音圈马达、SMA 记忆金属马达驱动芯片。

MAS 事业部专注于海外便携式移动通讯设备(手机)等领域。 主要产品包括: 针对海外客户需求开发的消费类电源芯片。

1.2、产品种类

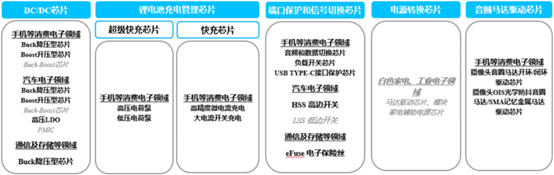

现有产品布局覆盖高性能DC/DC 芯片、锂电池充电管理芯片、端口保护和信号切换芯片、电源开关、电源转换芯片等,具备高效率、高精度、高可靠性的良好性能。此外,2023年中期,增加了新的产品线——自动对焦 (AF) 和光学防抖 (OIS)技术相关的音圈马达驱动芯片。

图|希狄微产品类别

来源:希狄微公告

黑色字体表示公司已经推向市场的产品,灰色字体代表正在开发及拟开发的新产品, 灰色加粗斜体代表拟进入应用领域。

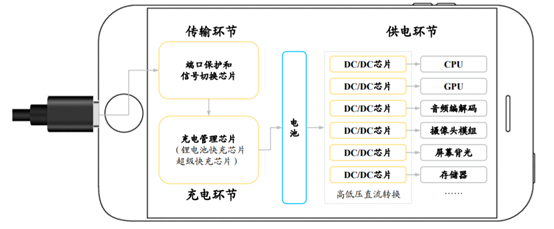

图|希狄微主要产品在终端设备上的应用

来源:希狄微招股书

1.2.1、DC/DC 芯片

DC/DC 芯片的主要功能为实现直流电源的升压或降压,由于电子设备中各单元均需对输入电源进行电压转换,因此 DC/DC 芯片的应用场景十分普及。

希狄微的 DC/DC 芯片涵盖了 Buck 降压型芯片和 Boost 升压型芯片,在手机、笔记本电脑、可穿戴设备、智能家居等消费电子终端中具备广泛的应用,同时部分型号还能应用于汽车电子领域。

2015 年和 2020年,公司的手机端 DC/DC 芯片产品分别通过了 Qualcomm 骁龙平台和 MTK 平台的测试验证并应用于其“芯片组”产品,在国际一流主芯片平台厂商供应链中实现了突破。

1.2.2、超级快充芯片

超级快充芯片主要指充电功率在30W以上的产品,主要搭载于手机等消费电子终端设备中。与普通锂电池快充芯片相比,超级快充芯片利用电容而非电感作为储能元件,能够实现更安全、更高效率的功率转换。

公司基于电荷泵的快充方案已应用于华为、OPPO 等品牌的高端机型中,能够在40W 的高功率充电场景下实现超过 90%的电能转化效率。超级快充芯片领域的主要市场参与者包括 TI、 NXP 及发行人等,发行人在其中的高压电荷泵市场占据了相对领先的地位。

1.2.3、锂电池快充芯片

锂电池快充芯片在电子设备中提供了充电方案及相关支持性职能,其主要功能包括充电过程中的电压转换、快速充电过程控制、电池保护、电量显示及电池数据通信等。希狄微的充电管理芯片涵盖了单节、多节电池,低压、高压,微电流、大电流等多种应用场景,主要搭载于手机、笔记本电脑、可穿戴设备等消费电子终端设备中。

2015 年起,公司的多款锂电池充电芯片进入 MTK平台参考设计,成为了主芯片平台厂商向手机终端厂商出售硬件生态系统时所推荐使用的 配套产品。

1.2.4、端口保护和信号切换芯片

端口保护和信号切换芯片主要承担对移动终端设备充电接口的过温保护、过压保护等充电保护功能,并实现音频、数据等信号的切换,能够应用于各类电子 设备中。希狄微提供包括音频和数据切换芯片、负载开关芯片、USB Type-C 接口保护芯片等,主要应用于手机、笔记本电脑等消费电子设备中。

手机领域端口保护和信号切换芯片仍主要由欧美厂商主导。公司推出了集成音频和数据切换功能的 Type-C 产品,在相关市场实现了一定的客户资源积累。

1.3、产品应用领域

1.3.1、消费电子

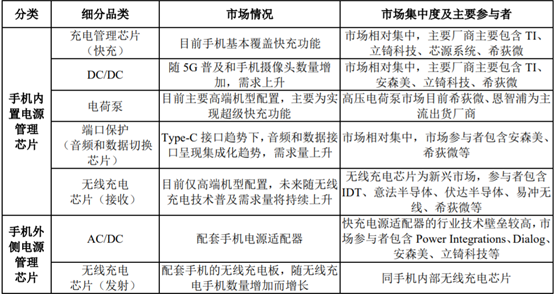

在手机等消费电子领域,公司产品取得了高通(Qualcomm)、联发科(MTK)等主芯片平台厂商参考设计,已广泛应用于三星、小米、荣耀、OPPO、vivo、传音、TCL、谷歌、罗技等品牌客户的消费电子设备中,覆盖包括中高端旗舰机型在内的多款移动智能终端设备。

图|电源管理芯片手机市场竞争情况

来源:希狄微招股书

1.3.2、车载电子

在车载电子领域,公司自主研发的车规级电源管理芯片产品达到了AEC-Q100标准,且DC/DC芯片已进入Qualcomm的全球汽车级平台参考设计。2018年开始正式通过 YuraTech向韩国现代、起亚车型大批量出货车规级DC/DC芯片,希荻微车规级产品目前已应用于奥迪、现代、起亚、小鹏、红旗、问界、长安等品牌汽车中。

二、财务分析

2.1、营收和利润变化

图|营业收入(亿元)及同比增速(%)

来源:choice、与非研究院整理

图|扣非净利(亿元)及同比增速(%)

来源:choice、与非研究院整理

公司营业收入自2018年开始至2022年逐年保持增长,由0.68亿元增长至5.59亿元。2019年至2022年增速分别为69.18%、98.05%、102.68%、20.86%,2023年出现下降。2018年至2023年净利润基本都是为负,只有2021年盈利0.15亿元。

持续亏损主要以下原因:(1)产品推广存在一定的验证及试用周期,销售规模呈现逐步攀升的过程,收入规模达到较高水平需要一定时间;(2)芯片设计需要通过持续的研发投入实现产品线的升级与拓展,报告期内公司研发投入较大,产生了较高的研发费用;(3) 2018年、2019年、2020年和2021年,公司因股权激励等原因分别确认股份支付费用 50.50 万元、806.52 万元、13,907.07 万元和 2,176.31 万元,扣除股份支付费用后的净利润分别为-487.90 万元、-151.01 万元、-580.18 万元和 4,093.80 万元。

2023年业绩下滑和亏损的原因:以智能手机、PC 为代表的消费电子市场景气度下降, 消费电子产品需求疲软,导致公司业务收入下滑。公司在研发投入、股份支付、管理和销售等方面的支出有所增加。公司持续在汽车、工业、通讯应用领域布局,增加车规、工规项目的研发投入;其次,公司积极扩充以研发为主的高端人才,加强人才招聘;为持续吸引和留住优秀人才,公司实施了期权激励计划和三期限制性股票激励计划,导致股份支付费用 1,896.08 万元。

图|分产品收入占比(%)

来源:choice、与非研究院整理

2018年至2021年公司产品结构每年也不断变化。2018年主营DC/DC芯片占比65.11%,充电管理芯片33.45%,其他占比1.44%。2019年主营DC/DC芯片占比76.75%,充电管理芯片22.96%,端口保护芯片占比0.29%。2020年主营DC/DC芯片59.90%,充电管理芯片29.75%,端口保护和信号切换芯片占比提升至10.28%。2021年主营DC/DC芯片71.37%,充电管理芯片16.34%,端口保护和信号切换芯片占比11.84%,其他占比0.45%。

2.2、毛利和净利变化

图|毛利与净利率变化(%)

来源:choice、与非研究院整理

2018年至2021年公司整体毛利率持续攀升,分别为28.59%、42.19%、47.46%、54.01%,2022年下滑至50.20%,2023年进一步下滑至40.2%。净利率除2021年外,都维持负的水平,23年下滑至-44.1%。

图|分产品毛利率(%)

来源:choice、与非研究院整理

分产品毛利率来看,DC/DC芯片2018至2021年毛利逐步攀升,由42.69%提升至54.11%。充电管理芯片2018年2.65%,后2019年提升至40.91%,2020年为38.75,2021年又提升至58.65。端口保护和信号切换芯片2019至2021年分别为36.8%、51.50%、47.13%。

2.3、研发投入情况

图|研发费用及占收入比例(%)

来源:choice、与非研究院整理

公司研发投入逐年攀升,2018至2019年分别为1449.08万、3425.56万,占营收比例分别为21.26%、29.71%。2020年开始大幅度攀升至18142.41万,增幅达到429%,占营收比例达到79.44%;2021年为14973.26万,占营收32.25%;2022年突破20249.32万,占营收36.19%;2023年半年度为11445.10,占营收比例达到64.68%。

图|研发人员数量及占比(%)

来源:choice、与非研究院整理

2023 年 6 月 30 日,公司共有员工 256 人,实现员工人数增长率 15.84%;研发人员 155 人,占员工总数量的 60.55%,其中 14 名研发人员拥有博士学历、50 名拥有硕士学历,充分体现了公司对于海内外行业优秀人才的吸引力。

公司通过股权与薪酬激励有效结合,将员工个人利益与公司长远发展紧密绑定,充分调动公 司核心团队的积极性。自上市以来,公司实施了三期限制性股票激励计划,向公司技术及业务骨干员工授予限制性股票。实现了对多部门、多地区员工的有效覆盖。

三、总结

综合来看,希狄微在电源管理芯片领域的研发和技术实力在国内遥遥领先。因为面向未来的研发投入较大,对员工的股权激励较为充分,公司短期牺牲了一定的利润也在情理之中。随着消费电子的回暖,汽车电子的布局持续加深,未来营收还会继续维持增长,净利润也有望转正。

下载ECAD模型

下载ECAD模型

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

[课程]STM32电机控制软件开发软件X-CUBE-MCSDK 6x介绍

[课程]STM32电机控制软件开发软件X-CUBE-MCSDK 6x介绍