912

912

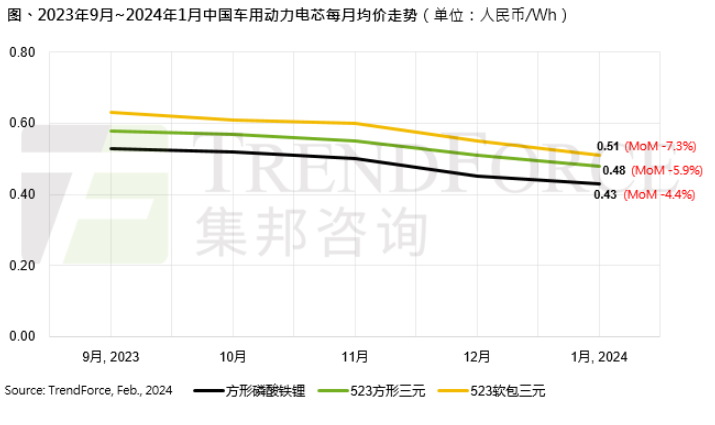

1月全球锂电池市场仍低迷,电池厂商库存仍待去化,生产稼动率处低档徘徊,各类动力电芯产品均价(以下均以人民币计)跌势未止。其中,跌幅最大的为车用软包三元动力电芯,月跌幅7.3%,至0.51元/Wh,预计2月均价仍将下行。

储能电芯方面,春节在即,市场需求无明显波动,储能电芯行业生产稼动率虽不及动力电芯,但储能电芯价格保持相对稳定,月跌幅2.2%,至0.44元/Wh。

消费电芯方面,1月终端需求疲弱,同时钴酸锂原料价格持续走跌,正极材料价格月跌约7.4%,连带影响1月钴酸锂电芯成本继续小幅下滑,电芯均价月跌5.9%,至5.43 元/Ah。目前上游原料价格止跌持稳,临近春节假期,由于上游材料企业出现小规模的刚需补库,近期锂原料价格止跌后已出现小幅回涨,钴原料价格总体趋于平稳,但在下游需求尚未全面恢复的情况下,原料价格持续反弹的动能尚显不足,故预期2月整体消费电芯价格走势持平。

TrendForce集邦咨询表示,目前锂盐价格止跌回稳,但2024年电动汽车市场成长可能放缓,如特斯拉已在去年第四季财报会议提及,今年销售成长幅度将收敛。面对市场竞争加剧,加上买方追求降低成本的诉求下,中国电池供应商应也会选择缩减成本,将动力电芯价格推向0.3元/Wh的阶段,此将影响部分在取得上游原材料处于劣势的动力电芯供应商营运面临困难,在上述发展趋势下,目前预期第一季整体电芯市场均价仍会持续下行。

阅读全文