5316

5316

引言:乘用车市场信息联席会秘书长崔东树预判,2023年中国汽车市场产销量突破3000万,2024年将是新能源汽车市场的大年,联产销量将突破4000万。年初将出现开门红爆增局面,随着价格的下降,新能源车还有增长机会,尤其是插电混动还是爆发增长点,车市相对乐观。

乘用车市场信息联席会秘书长崔东树认为,2023年中国汽车产销量突破3000万台,而随着换购周期的临近,2024年产销量必将突破4000万台。

在12月6日深圳举行的中国汽车供应链创新成果交流暨大湾区整零对接会上,乘用车市场信息联席会(乘联会)秘书长崔东树进行了低碳趋势下汽车行业市场分析和未来展望》的演讲,他用多个数据对2023年中国汽车市场的现状和趋势进行了总结分析,以下为与非网记者带来其中部分数据的摘要与分析(以下图表数据全部来源自乘联会):

2023年中国汽车产销量破3000万,2024年破4000万

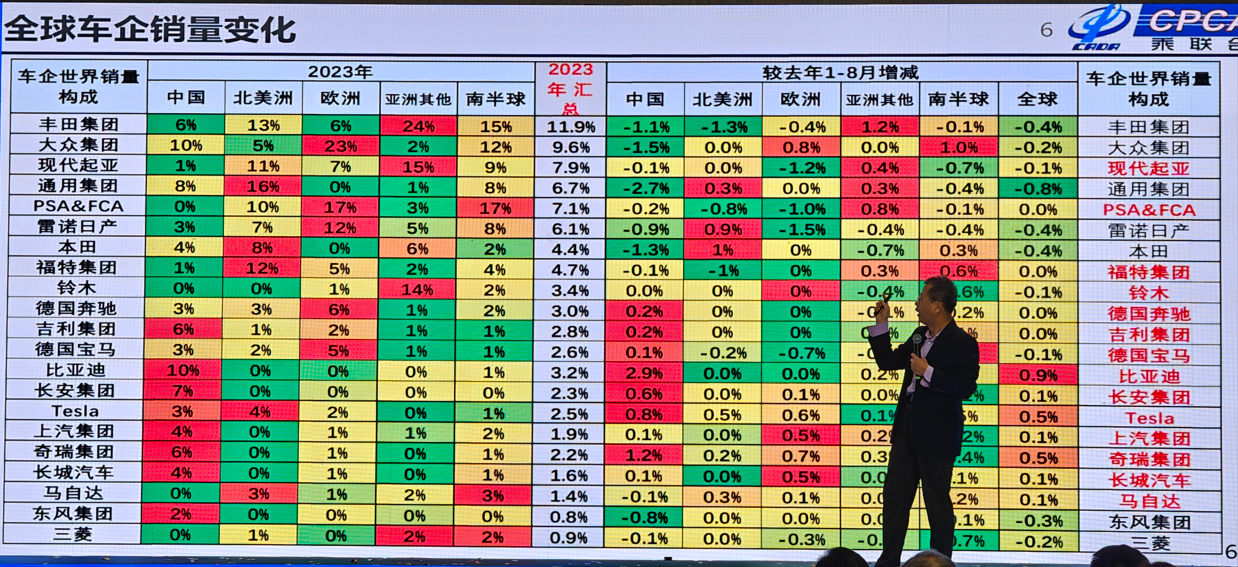

根据乘联会1-8月的数据,2023年丰田集团依然全球销量排名第一,其中占比最高的区域市场是除中国以外的亚洲其它市场(包括日本本土),北美洲的占比13%,仅次于通用集团在北美的占比。中国市场的占比为6%,相比去年同期下滑1.1%。

大众集团和现代起亚分别排在全球销量第二、第三名。

中国厂商中吉利集团市场排名在第11名、比亚迪市场排名在13名。从区域销量占比来看,以吉利、比亚迪代表的国产车商国际化程度还不高,主要销售市场还是在中国。其中吉利集团中国销量占比6%,比亚迪中国销量占比10%,相比去年同期分别上升0.2%和2.9%。

从这张表可以看出,以丰田、大众集团、现代起亚等全球头部车厂正在逐渐降低中国市场的份额,其中现代起亚在中国市场仅占1%。与此同时,德国奔驰、德国宝马、Tesla等外资车企在中国市场的份额依然在增长。

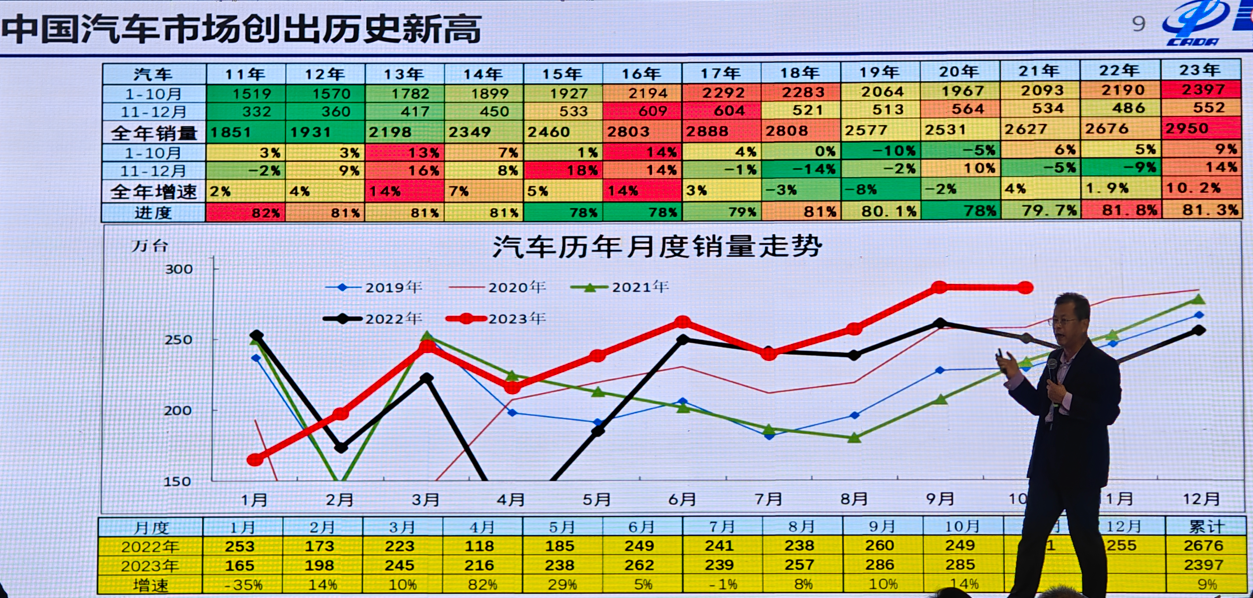

如果单独来看中国汽车市场,2023年的全年销量接近3000万台(2950万),全年增速达到10.2%,考虑到目前的统计进度为81.3%,2023年还未统计结束,因此可以预计2023年的中国汽车市场销量一定会超过3000万台。

乘用车市场信息联席会秘书长崔东树认为,2023年中国汽车产销量突破3000万台,而随着换购周期的临近,2024年产销量必将突破4000万台。

2023年中国汽车出口增长60%,俄罗斯市场暴增664%

根据乘联会1-9月份的数据,中国汽车出口在2023年实现快速增长,1-9月份出口额达到371万辆,预计全年增速60%。同时也可以看到除了2020年因为疫情影响,出口增速为-13%,从2021年到2021年出口都是快速增长,其中2021年更是爆发式增长的达到了102%的年增长。

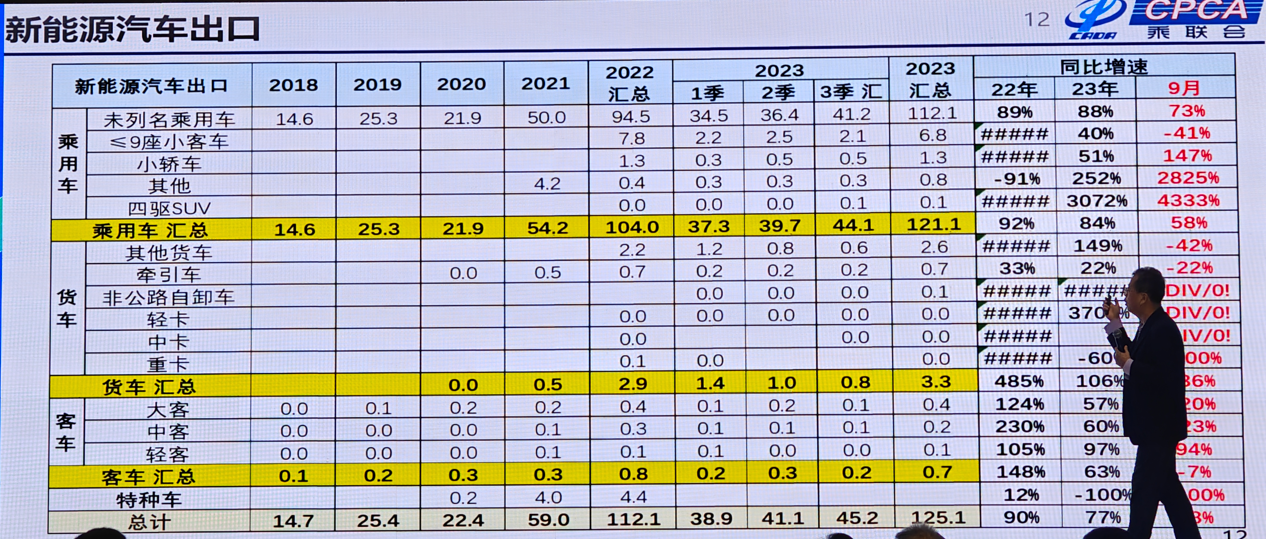

如果将2023年中国汽车出口量细分为乘用车、货车、客车、特种车来计算,其中乘用车出口量为312.6万台,年增速达到75%。新能源车2023年出口共计125.1万台。

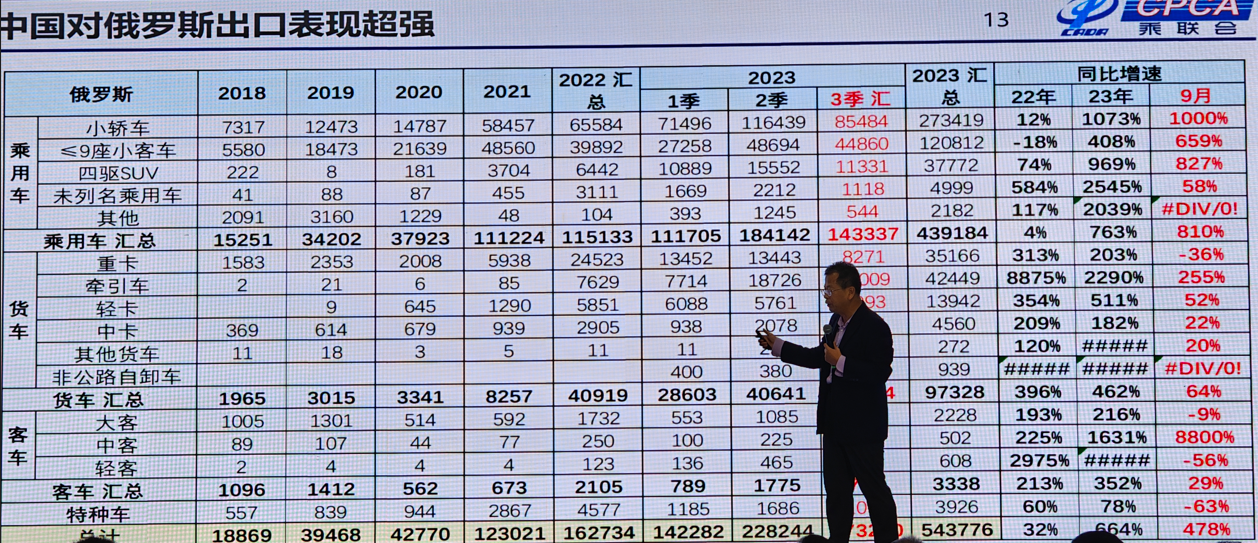

可以看到2023年中国汽车出口市场中增长最大的就是俄罗斯市场,其中2023年中国汽车在俄出口量总计达到543776台,同比增速达到664%;如果仅计算乘用车,2023年达到439184台,同比增速达到763%。当然,这个暴增速度主要还是受到国际局势变化的影响,未来是否能够持续还有待观察。

崔东树分析称,“中国在世界汽车出口方面表现是不错的,尤其是自主出口,目前没有出现大的问题,在高增长下依旧保持着良好的发展规模态势。尤其是对俄罗斯的出口,在过去一年获得了爆增的局面,所以今年的预计特别好。中国汽车市场目前呈现激烈竞争的局面,而这种局面带来了利润较好的平稳增长,而单车价值量大幅增长的良好局面。”

来源:乘联会

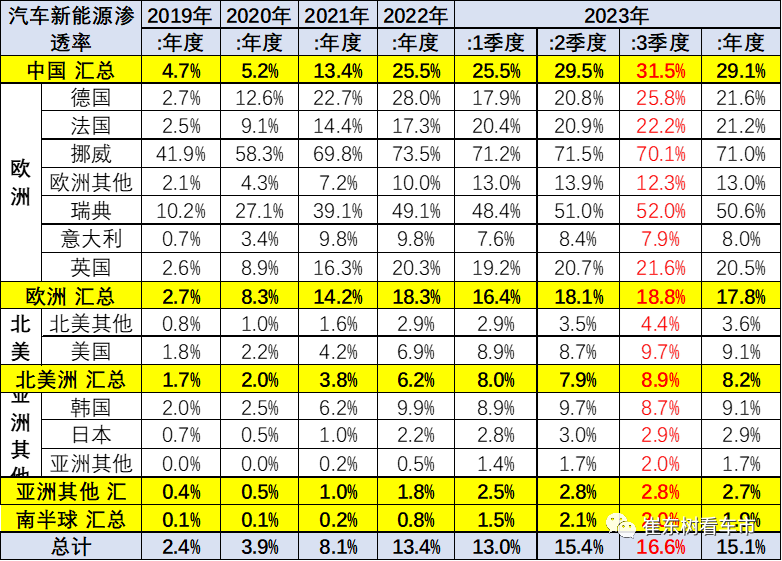

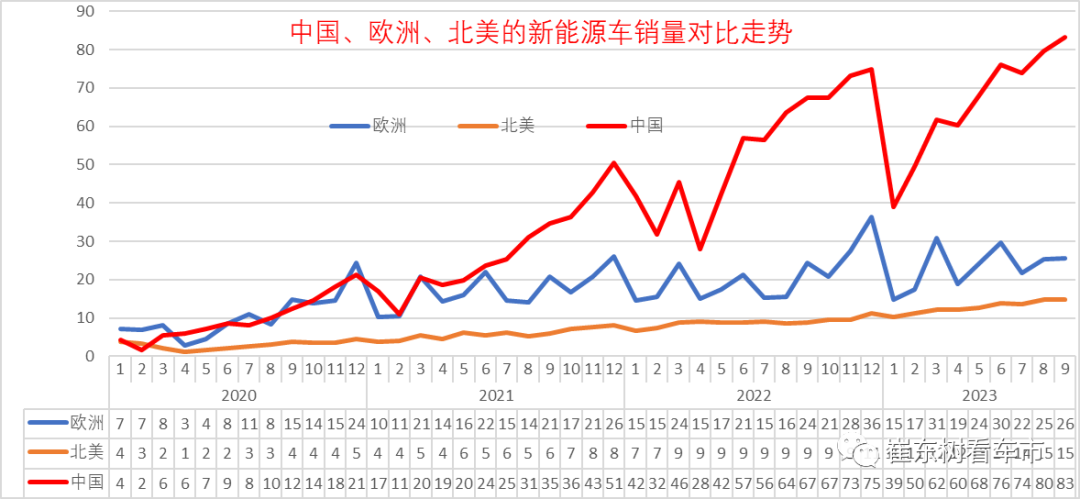

如果对比2021、2022、2023年的月度销量会发现,北美市场是一条斜率较小的缓慢增长的曲线,波动较小,远谈不上爆发;欧洲市场波动则较大,特别是2023年初,受德国、法国等诸多欧洲国家新能源汽车补贴政策退出的影响,欧洲新能源车月销量就有点儿萎靡不振了,去年第四季度的强势不再。从渗透率上看,2023年1-9月欧洲的渗透率仅17.8%,甚至低于2022年的18.3%;相较,北美市场的表现反而强于欧洲,前三个季度渗透率增长了2个百分点。

来源:乘联会

从今年年初的月出口量8万辆,一路飙升至10月的12.4万辆,1-10月,中国新能源汽车累计出口量直逼百万辆大关。

这还仅仅是中汽协的保守统计口径,如果按照乘联会的数据,2023年1-10月,中国新能源汽车出口144.5万辆,同比增长了69%,其中乘用车出口140万辆,同比劲增77%。两者之间的差量主要来自于出口到泰国、菲律宾等东南亚等的低速电动车。

乘联会表示,2024年新能源车的市场增长预计相对乐观,新能源乘用车批发预计达到1,100万辆,净增量230万辆,同比增长22%,渗透率达到40%,新能源乘用车保持较强增长势头。

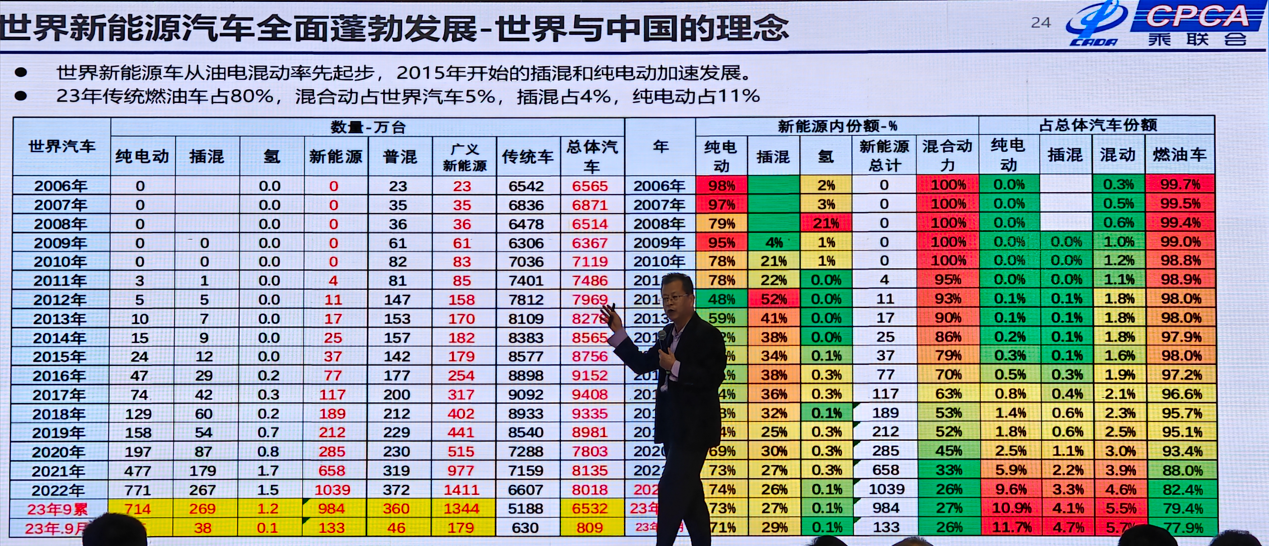

2023年全球燃油车仍占80%,纯电占11%

如果来回顾2023年新能源车的发展现状,根据乘联会2023年9月份为止的累计数据,可以看到传统燃油车的销量为5188万台,占总体汽车销量的份额79.4%,混动车销量占5.5%,插混占4%,纯电动则占10.9%。如果累计过去十年的数据,可以看到从2015年开始,插混和纯电动加速发展,其中2021年增速最快。

与新能源汽车的狂飙突进相比,传统乘用车市场则连续几年保持下降趋势,不过2023年传统乘用车(燃油车)销量为1650万台,相比2022年的1666万台,增速为-1%,逐渐有止跌趋势。

从2022年到2023年,可以看到中国市场消费者对于传统燃油(汽油、柴油)车以及混动汽车的偏好正在下降,而对于插混和纯电汽车的偏好正在逐渐上升。在消费者选择电动车的五大理由中,更好的驾驶体验排在第一位。

“中国车价出现了比较低迷的状态,但是世界车价高出了30%的状态,其他国家水深火热,而我们处于极度竞争的充分环境下,带来了中国汽车出口和内需较大的发展机会,自主品牌获得了强大表现,尤其是出口的电动车,呈现高增长情况。可以看到,乘用车纯电动出口占到了38%的比例,尤其是纯电动出口,目前获得世界市场的认可,插电混动是中国自己的需求,世界上对插电混动需求总体是疲软的。”崔东树表示。

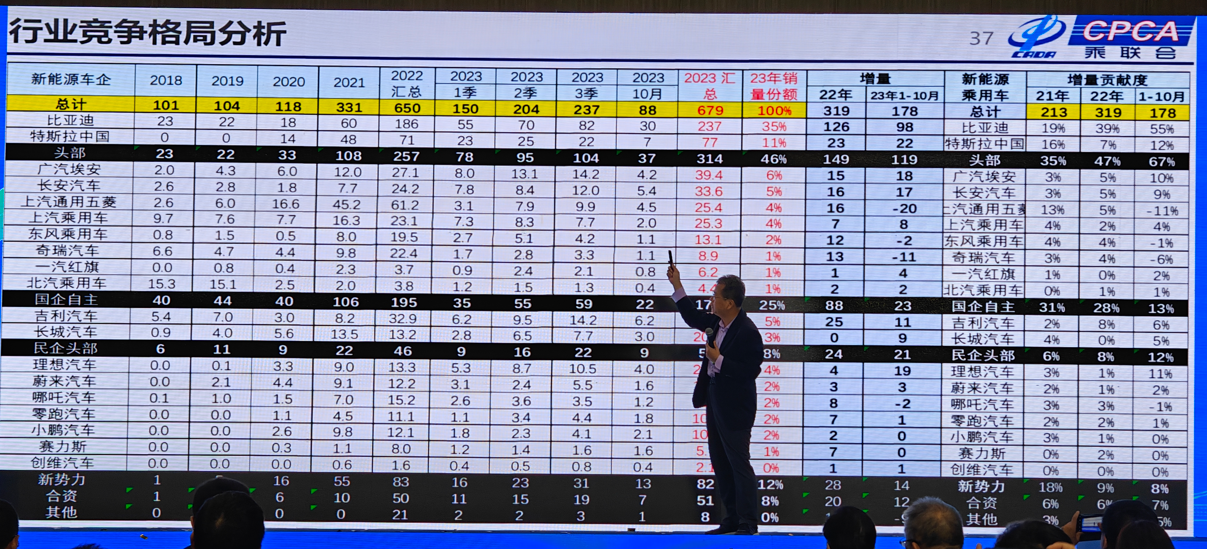

2023年纯电领域合资、外资奋起直追,新势力占比下降

从纯电和插混两个新能源市场来看,2023年呈现出的竞争格局变化是纯电领域外资、豪华、主流合资、自主品牌的份额都在上升,而只有新势力的份额在下降(从15.7%到11%),这体现了新势力在纯电领域的先发优势正在逐渐消失。而在插混领域,主流合资品牌则在下降。

根据乘联会8月数据来看,插混领域比亚迪宋、秦以及理想L7分别排在前3位,分别占比达到18.2%、12.2%、6.3%。不过宋和秦相比去年同期的份额都有所下降。在纯电领域,特斯拉ModelY 则以10%的份额排在第一位,比亚迪海鸥和广汽埃安分列第二、第三位。三家都有不畅通程度的份额增长。

2023年纯电动占比69%,A00级、A0级电动车将占绝对主流

根据乘联会累计到2023年9月的数据,在新能源乘用车市场结构中,纯电动占比69%,插混合计占比31%。其中纯电车中A0级车占比最高,达到32%。

对于新能源汽车市场竞争,崔东树表示,整个细分市场在快速变化中,在A00级、A0级电动车占绝对主流的地位。“我们始终坚定认为,A00级是发展的重要组成,尤其是微型电动车在国内国际市场有巨大发展空间,目前随着A00级的可持续发展,中国车市有巨大发展。而A0级,未来随着中老年化的需求,体现了用户的真实需求。”实际上他指的是A00级车将取代过去的“老头乐”市场。

崔东树还提到,新能源车面临的库存爆增的局面,整个新能源车企业的库存,在过去一年形成了剧烈增长的局面。而商用车的电动化,目前看还有巨大的提升空间,但由于没有良好产品技术,商用车电动化在市场推动没有有效的技术产品,不像乘用车单车电动车规模销量在3万-6万辆之间,商用车基本是小批量的,所以商用车的电动化发展面临着技术缺失的被动局面。

“未来的汽车市场,我们的判断,电动车发展是未来的趋势,高效率低成本的出行工具等功能进一步体现。尤其是A0级、A00级产品未来有巨大的发展空间,我们认为电动车是未来个人代步的工具,替代公交、地铁是良好的选择,尤其是中小城市有巨大的市场空间,对行业发展有巨大的促进。”崔东树表示。

2023年新能源汽车比亚迪市占率35%,年增长率55%

根据乘联会1-10月数据,比亚迪在2023年新能源车企中的份额占比为35%,年增率达到55%。特斯拉占比11%排在第二位,年增率达到12%。广汽埃安占比6%,年增率10%。值得一提的是2023年包括上汽通用五菱、东风乘用车、奇瑞乘用车、哪吒汽车都出现了负增长。在造车新势力中理想汽车增速最大,达到11%。

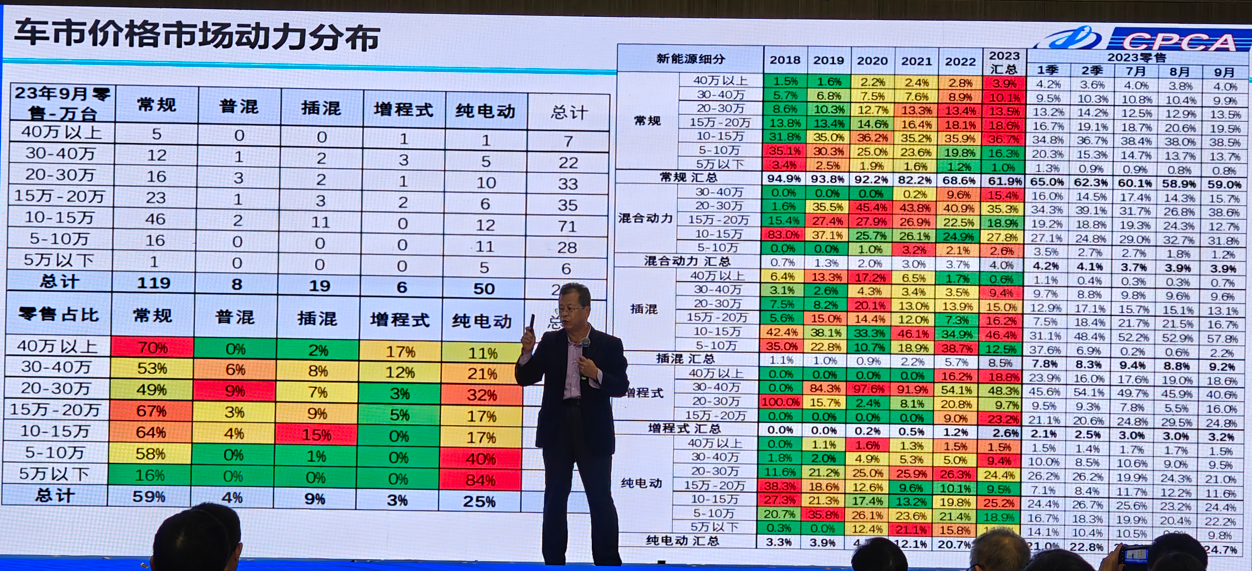

根据2023年到9月份截止的乘联会零售数据,中国汽车市场价格中40万以上价位燃油车占比超70%,增程式占比17%,纯电动占比11%。随着价位的下行,燃油车的比例开始下降,纯电和插混的占比开始增长。到了5-10万这个价位,纯电的占比已经达到40%(主要A0级车),至于5万以下的市场,纯电车的比例则达到84%(A00级车)。总计来看,燃油车的整体占比仍然达到59%,纯电的整体占比达到25%,未来这一趋势仍然将不断向纯电集中。

2023年汽车市场趋势:北升南降、规模成本差距扩大、多模交互

从最近几年的全国不同区域市场的变化情况来看, 2023年呈现出北升南降的趋势,北方各省市的汽车销量增速都显著高于南方省市,其中新疆、内蒙、东北三省增长突出。

从制造成本角度来看,随着传统焊接工艺流程向压铸车体工艺流程的转变,拥有更大销量的整车制造商拥有更大的规模成本效益。事实上,特斯拉正式由于采用一体化压铸家属,并帅现在Model Y车型落地,使其成本狂降。有上海证券报曾报道“据特斯拉上海有限公司结构与热管理系统经理崔海伦介绍,该技术使成本也有非常明显的优势,车的后底板总成系统采用一体化压铸方式后,成本降低了40%。”而这一概念,也随着特斯拉进入中国开始在中国车厂普及。当然,这种一体化压铸对于车厂来说可以节省成本,但对于车主来说,可能不是好事,因为可能会大大增加维修成本。

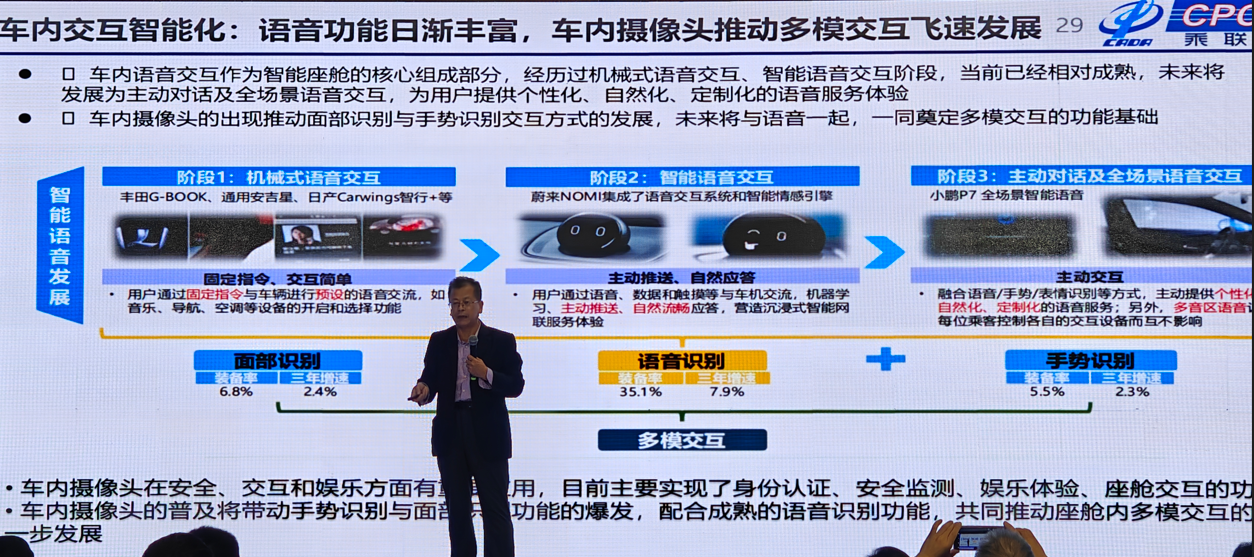

从人机交互角度来看,未来将呈现面部识别+语音识别+手势识别的多模交互方式。目前来看,语音识别的装备率最高,达到35.1%,已经成为智能座舱的核心组成部分。未来车内摄像头将实现快速增长,促进面部和手势识别交互的快速增长。

从宏观面来看,汽车消费已经成为拉动内需的主要增长动力。

最后,笔者认为,中国汽车市场在目前全球经济大环境下行的背景下是一抹亮色。电动化、零碳化、智能化将对汽车带来新的巨大机会,也给汽车芯片的供给提出了新的挑战。目前国内车厂为了保证供应链稳定,不得不高价购买国外品牌,或者用工业、消费级芯片来保证供应,可能会影响产品品质。总体来看,由于车规级芯片的开发周期更长、可靠性要求更严格、使用寿命更长等特点,在高性能研发与规模化量产下具有劣势,因此2024年从3000万销量突破4000万销量的巨大市场增长,可能会带来车规级芯片的进一步供应紧张,目前的芯片供货仍无法完全满足需求。2024年,车企可能需要联合上下游供应链企业,从产能、需求、供需结构等多个角度进行调整,才能保证供应链稳定。

下载ECAD模型

下载ECAD模型

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

[课程]STM32电机控制软件开发软件X-CUBE-MCSDK 6x介绍

[课程]STM32电机控制软件开发软件X-CUBE-MCSDK 6x介绍