3918

3918

成立于2007年的珠海全志科技,由张建辉等29位创始人共同出资创立,起初注册资本为12亿元人民币。公司从一个私有企业逐步转型,2011年改制为股份有限公司,并于2015年在A股创业板成功上市,显示出稳健的成长和扩张能力。

盘点全志科技的成长历程,可以看到其始终以客户需求为核心,专注于智能应用处理器SoC、高性能模拟器件和无线互联技术。该公司凭借技术实力,在2012年成为全球销量最大的安卓平板处理器供应商,一跃成为本土“平板芯片”王者,这一成就标志着其在全球半导体市场中的突出地位。

近年来,全志科技的战略方向经历了明显的变化。最初集中在为平板电脑和便携式设备提供芯片解决方案,随后扩展到智能硬件、智能车载、智慧视觉等更多元化的市场。这种转变不仅表现在产品线的扩展上,也反映在其公司战略的调整上。全志科技根据MANS战略(多媒体、模拟、网络、服务),在不同事业部和产品线上取得了显著成绩。公司从单一的芯片制造商转变为提供一体化解决方案的服务商,这体现了全志科技对市场趋势的敏锐洞察和对未来技术方向的准确预判。特别是在AI语音和AI视觉领域,全志科技强调全面赋能,这不仅拓宽了公司的产品和服务范围,也为其带来了新的市场机遇。

在技术研发方面,全志科技的重点投入体现在AI算力、高清视频处理和无线通信等领域,推动了高性能产品的开发,并力图在泛智能、工业、车载、智能显示、智慧视觉等领域取得重大突破。

此外,全志科技的合作策略也对其战略转型起到了关键作用。与行业巨头如Google、Microsoft、ARM和台积电等建立了战略合作关系,与Foxconn、比亚迪等ODM合作伙伴深化合作,这些都为公司在技术创新和市场推广方面提供了坚实的支持。

营收下降,降本增效

![]()

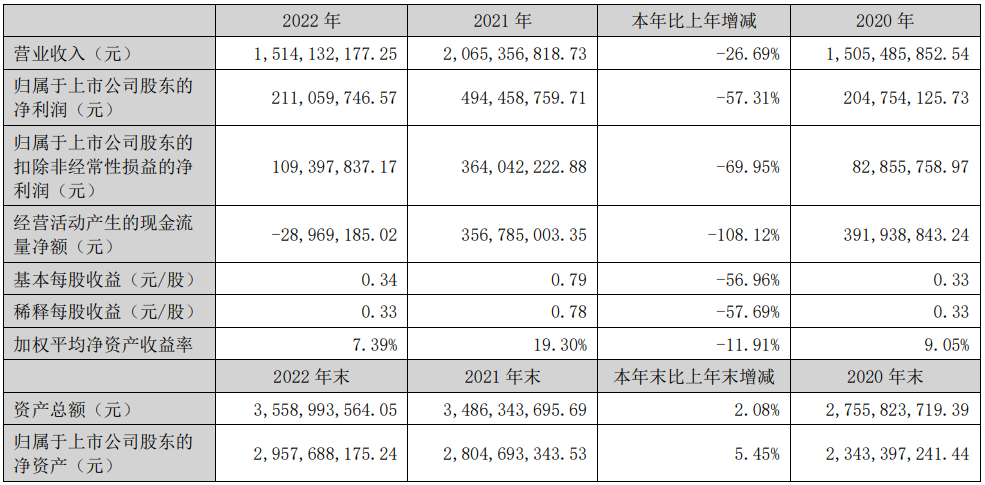

主要会计数据和财务指标,来源:全志科技2022年年报

![]()

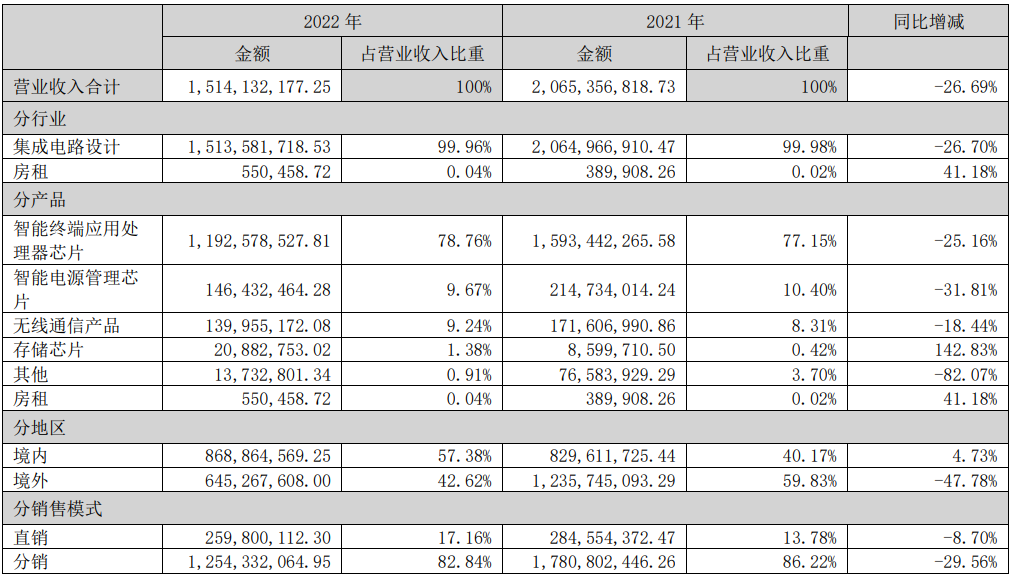

营业收入表,来源:全志科技2022年年报

根据全志科技2022年的年报,可以看到全志科技的营业收入与净利润均出现了显著下滑。全志科技营业收入从2021年的20.65亿元降至15.14亿元,同比下降26.69%。归属于上市公司股东的净利润更是下降了57.31%,从4.94亿元减至2.11亿元。这种大幅下滑主要源于全球芯片行业的供需变化——2021年的芯片短缺潮在2022年转变为供应过剩,芯片价格下降,而消费电子市场的疲软,特别是音箱和空调的需求减弱,更是直接影响了全志科技主力产品智能终端处理器芯片的销量。

在行业背景下,尽管全球芯片供应过剩导致销售增速放缓,2022年全球半导体销售额仍小幅增长3.2%,至5735亿美元。中国市场作为全球最大的半导体市场,其销售额占全球的32.5%,显示出其在全球市场的重要地位。展望未来,随着消费需求的升级、国产化的渗透以及AI、5G、IOT技术的应用,半导体行业预计将持续增长。

从产品线来看,全志科技在智能终端应用处理器芯片方面的收入下降了25.16%,无线通信产品和智能电源管理芯片分别下降了18.44%和31.81%。尽管存储芯片的增长达到142.83%,显示部分产品线有所突破,但整体营业收入的下降,仍然对公司的利润构成了压力。

研发投入与方面。全志科技在2022年上半年新增了22项发明专利授权,研发投入总额和比例在申万半导体分类的个股中位于前20%-30%,维持了其在A股半导体公司中的领先地位。尽管面临营收和利润的压力,全志科技并未减少在研发方面的投资,反而加大了研发力度,这表明公司仍然致力于通过技术创新来提高竞争力,并寻求长远发展。

![]()

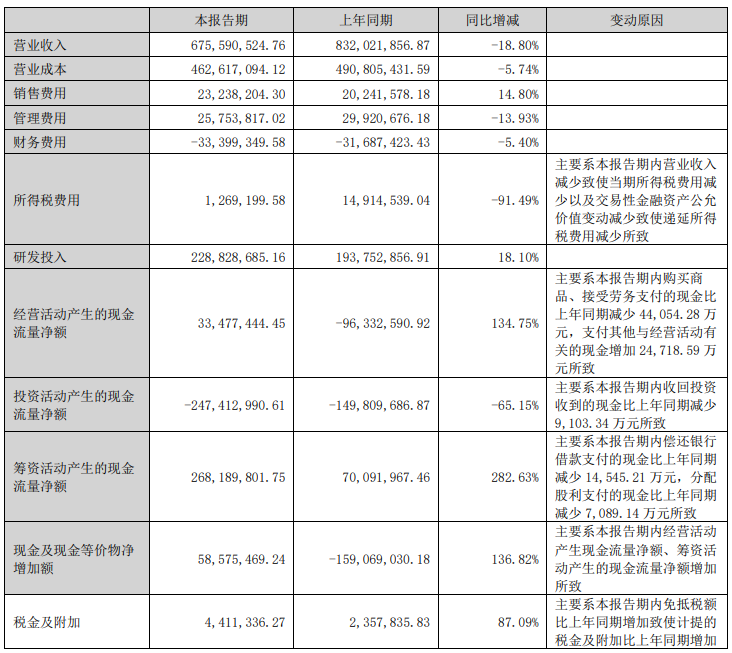

主营业务分析,来源:全志科技2023半年报

然而,全志科技2023年上半年的业绩报告显示,其营业亏损加剧,净利润亏损较去年同期下降明显。公司在产品创新和技术研发方面增加投入虽体现了对未来发展的坚持,但短期内的营收与利润下降,要求管理层需要重新考量其业务和市场策略。

尽管营业收入减少,全志科技在成本控制方面取得了一定的成绩。2023年上半年,其营业成本、管理费用均有所下降,体现出企业在管理层面的努力。然而,这种努力在营业利润方面的表现并不显著,主要是因为营业外支出的增加以及研发支出的持续增长所抵消。

“AI+视觉+汽车”,全志科技产品线盘点

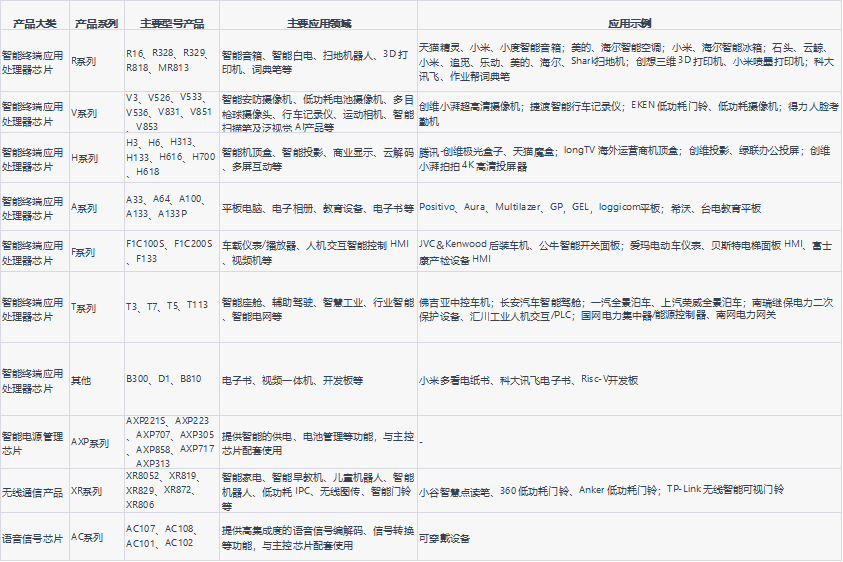

![]()

全志科技主要芯片产品下游应用领域及应用示例,来源:与非研究院整理

全志科技的芯片已经成功应用于多个生成式AI行业应用,其中包括银行和零售行业的虚拟人交互,以及教育行业中对学习难点的识别等。除了提供底层算力和工具,全志科技还通过深刻理解算法,积极帮助客户构建符合特定市场生态的解决方案,强调了合作伙伴的共建模式,使其在AI应用领域取得了显著的成就。

在最近的Tech-G上海国际消费电子展中,全志科技的展示跨足了多个领域,包括智慧生活、汽车、工业和视觉等。这一系列展示反映了全志科技的产品类型日益多样化,包括智能终端AP SoC、PMIC、无线通信和语音信号芯片等。尽管2022年产销量出现大幅下滑,但仍然有99%以上的营收来自于智能终端应用处理芯片等主要产品。

全志的AP SoC芯片根据不同的场景和应用进行分类,例如T系列更偏向工业和汽车领域,F系列专注于人机交互,而V系列则覆盖泛视觉AI产品。这种跨领域的覆盖不仅为公司带来了技术借鉴的机会,还有助于平衡成本结构,提高了产品的竞争力。在汽车芯片领域,全志科技的涉足包括虚拟显示、HUD、智能大灯、360°环视等智能辅助视觉产品,这与全志在音视频交互领域的初始优势以及MANS战略布局相契合。

对于工业领域,全志科技凭借其产品技术和质量声誉,已经深化了与顶级客户的合作,成为国内工业芯片的主流供应商之一。在智能解码显示市场,全志推出了基于RISC-V架构的SoC芯片。在RISC-V处理器市场,全志的D1芯片获得了业界的认可,它结合了高性能的多核心计算处理能力和图形加速能力。

在AIoT领域,全志科技与顶尖客户合作,推出了新一代智能音箱平台,以提高市场份额。在智能扫地机器人领域,全志开发了高性能的通用芯片平台,并在智能家电市场与产业链伙伴紧密合作,推动智能化家电产品的普及。

全志还致力于智能视觉市场,推出了新一代AI视觉芯片,并在智能安防领域与行业领头羊合作,同时通过在线体系和流程化支持服务,不断扩大市场份额。全志科技推出的新一代端侧AI视觉芯片V853已经实现量产,并被应用于智能汽车电子领域。这一芯片的引入助力了产品进入国内外主流品牌的供应链。在算力载体方面,从传统的以GPU为主的云端算力向移动端迁移,要求端侧设备拥有更高的AI算力。全志的V853芯片采用了多项创新技术,包括新一代画质引擎和视频编码引擎,支持高效的图像编码和精准的人形/人脸识别,同时在低功耗设备上优化性能,加快了产品上市速度。V853在视觉安防领域提供了新的联动体验,增强了安防产品的综合竞争力,并在智能人脸门锁市场与多家IDH合作,推动AI开源开发板国内外市场推广

此外,全志针对VR应用推出了VR9芯片,拥有6K解码能力和AI语音控制功能,为新一代VR终端提供了强大的解决方案。公司还在智能座舱领域取得了重要进展,其T系列芯片已被多家知名车企采用,AC8015 SoC芯片在2021年实现量产,强化了其在车规级芯片市场的地位。

智能家电市场正经历全屋智能化的明显趋势,技术日益成熟,消费者对智能家电的需求也在逐渐形成。全志深耕智能家电领域,持续推进高集成度SoC、智能语音、自动感知等核心技术,并与产业链紧密合作,推出一系列智能化解决方案。已经发布的R系列芯片新品得到了家电和智能家居行业头部客户的认可,并建立了合作关系。

在智能汽车电子市场,全志重点布局了高可靠性芯片架构和AI技术,并与头部Tier1企业深入合作,推动智能座舱系统的发展。T系列SoC芯片在多个汽车制造商中得到应用,同时关注电动车辅助设备市场的合作机会。全志科技通过了认证IATF 16949车规质量管理体系和ISO 26262功能安全体系,在车规芯片领域取得了显著成果。通过积极拓展高端制程技术和优化产品性能及功耗,全志科技在先进工艺方面积累了丰富经验,提升了产品竞争力。目前,全志在智能车载市场方面表现亮眼,提供包括智能多媒体、智能仪表、流媒体后视镜、辅助驾驶等一系列全方位的解决方案。具体到不同市场细分领域,例如在智能中控市场推出的车载信息娱乐系统处理器、导航处理器,以及在智能后视镜市场推出的高性能处理器,均表现出色。行车记录仪市场的高性能编码处理器和多功能平台型处理器,也因其结合了高清图像处理技术和低功耗设计,而在行业中获得好评。T7处理器的推出,它不仅提高了全志在数字座舱领域的市场竞争力,还能在从低温到高温的各种环境中稳定运行,支持多种高清视频输出和ADAS硬件加速。后视镜芯片可以适应极端温度变化,同时提供高识别率的驾驶辅助功能,而行车记录仪芯片的优化设计则增强了车辆的安全驾驶功能。据了解,全志科技在智能车载市场积累了众多忠实客户,T系列芯片被广泛应用于多款乘用车型,年出货量已超百万。

全志的转型之路,能否成功?

全志科技的创业历程可以追溯到自其创立以来,一直秉持着对消费电子潮流的追踪和高清视频、模拟芯片、网络应用等领域的自主研发核心IP的执着追求。早在2009年,公司发布了第一代电源管理芯片AXP186,随后在2010年实现年销售额突破1亿元的重要里程碑。

然而,全志真正崭露头角的时刻是在2010年苹果iPad的发布,这引领了以平板电脑为代表的新市场热潮。2011年,公司发布了第一代平板电脑处理器A10,紧接着在2012年发布了高清硬解码平板A系列芯片。在2010年至2013年期间,安卓平板电脑迅速崛起,公司抓住了这一机遇,成为了市场的领头羊。2012年和2013年,连续两年全志科技成为了安卓平板处理器全球销量第一的公司,年销售额突破10亿元,一度风光无限。

然而,这个繁荣时期并没有持续太久。2015年公司成功上市后,随着安卓平板电脑市场的下滑和竞争的激烈化,公司面临着巨大的市场风险。为了应对这一挑战,公司提出了围绕多媒体、模拟、网络和服务(MANS)的发展路线,坚守“SoC+”和“智能大视频”的策略,力图拓展新领域,以分散产品过于依赖平板市场的风险。

然而,这一战略并未迅速带来成果,因为一些新领域如OTT、看戏机、早教类产品等市场并没有达到公司预期的增长,车载产品领域也受到了挑战。公司不得不经历一段时间的低谷期。

自2019年以来,全志科技开始着手优化内部管理团队,并积极寻求外部合作。2020年,公司与阿里巴巴旗下的平头哥达成合作协议,进一步拓展了合作领域。2021年,公司发布了搭载平头哥玄铁906 RISC-V的应用处理器,积极布局物联网市场。截至目前,公司在智能终端应用处理器芯片及相关产品领域建立了稳定的芯片基础架构和产品矩阵,包括智能电源管理芯片、无线通信产品和语音信号芯片等。

尽管全志科技曾一度依赖平板市场的繁荣,但随着市场的变化和竞争的激烈化,公司积极寻求新的机遇。通过自主研发和与合作伙伴的深度合作,公司正在积极拓展AIoT、汽车电子等多个领域的潜力赛道。全志科技的生态圈不仅包括核心底层架构和IP核的打造,还涉及与智能家居领域的头部企业、汽车制造商以及零部件厂商的合作,为未来的发展奠定了坚实的基础。

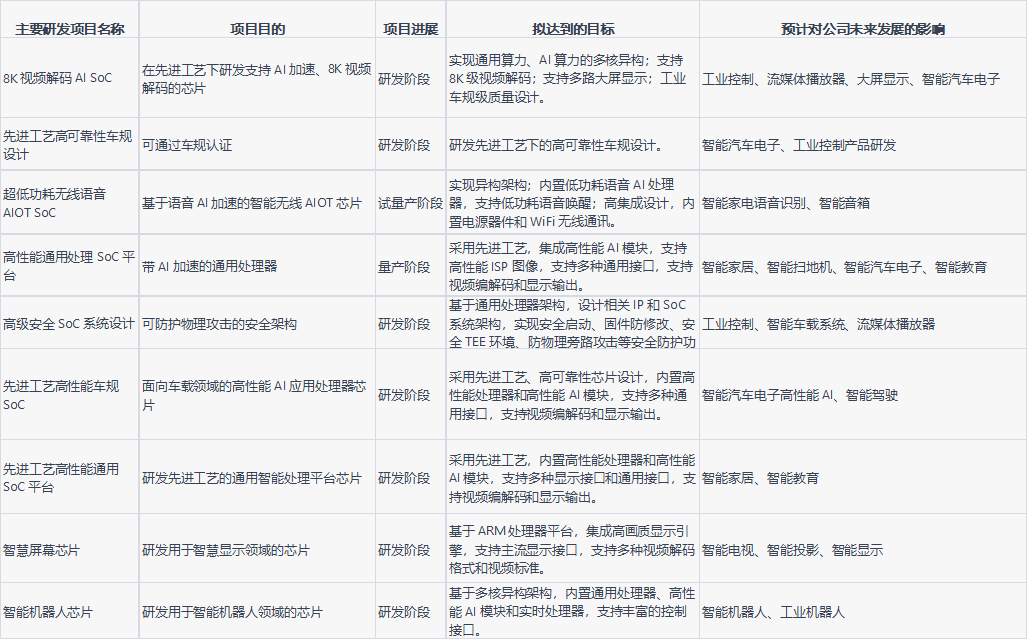

近年来,全志科技经历了明显的业务结构调整。从平板电脑、机顶盒等产品逐渐拓展到了汽车、工业、智能机器人、智能显示和智能家电等新领域。在业务拓展的同时,全志科技也加强了技术自主研发,特别是在先进工艺、高性能计算、高可靠性车规技术、多媒体处理系统和WiFi6等方面的投入。在大数据和AI时代,全志更是开发了适用于各种算法应用的大算力和低功耗系统。从全志科技2023半年报可以看到,众多在研项目中,其中AI算力芯片的项目占比很高。全志科技也积极推动NPU和DSP的应用落地,并在AI专用处理器等方向取得了研究突破。在汽车领域,全志科技也在ISO26262车规质量要求上进一步提升质量控制,获得了最高等级ASIL D认证。

![]()

主要研发项目,来源:全志科技2023半年报

总的来看,全志科技在2022年和2023年上半年面临了较大的经营挑战,营业收入和利润都出现了下滑。

面对国际经济不利形势和国内经济逐渐复苏的环境,全志科技依然保持了在研发上的投入,成功实现了智能安防、智能投影等领域的产品量产,为后续业务拓展提供了坚实基础。在芯片供应过剩的背景下,全志科技开始降本增效,精细化管理,但效果短时间内还没有显现。展望未来,“AI+视觉+汽车”是全志科技选的新赛道,但这几个赛道竞争也非常激烈,能否将自己在以往优势领域的技术优势延续下去,考验全志科技的未来规划。全志科技可能需要在持续创新的同时更加关注市场动态,优化产品结构,提高经营效率,并加强成本控制和市场营销策略,以确保在未来的半导体市场中获得持续的竞争力。

来源: 与非网,作者: 李坚,原文链接: https://www.eefocus.com/article/1635903.html

下载ECAD模型

下载ECAD模型