1867

1867

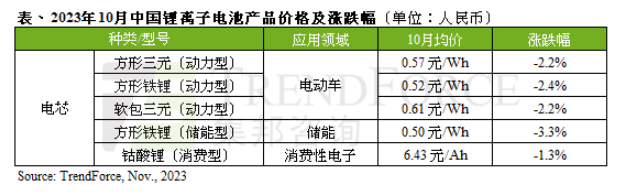

由于动力市场整体需求不足,电芯厂商库存回补的意愿降低,目前以消化现有库存为主,导致没有足够需求支撑上游锂原料价格,因此均价持续下滑。10月中国动力电芯均价(以下均以人民币计)仍处跌势,但相较8、9月价格趋势,10月跌幅较先前收敛,电动车用电芯月跌约2%;消费性电子用钴酸锂电芯月跌1.3%;储能型电芯跌幅最高,月跌3.3%。

TrendForce集邦咨询表示,动力和储能市场需求的持续疲软,使电芯厂商减缓了原料采购节奏,同时传统旺季已过,预计年底前需求难有改善,这将加大中下游企业去化库存难度,推迟库存调整时间,中上游企业应及时调整产能,以防库存的积压带来更剧烈的价格战。

储能电芯方面,10月储能市场订单量缩明显,主要受海外市场需求下滑影响,电芯厂商出口订单不顺畅,导致行业库存攀升,电芯竞价激烈。10月磷酸铁锂储能电芯均价跌至0.5元/Wh,而最低价格已跌至接近0.4元/Wh。目前储能电芯库存居高不下,终端需求减量加大中下游企业去库难度,预计11月储能电芯价格仍续跌。

消费电芯方面,10月消费电子市场需求稍有回暖,尽管终端市场买气受惠于新机上市略有回温,对终端数码消费有一定拉动,加上钴原料价格小幅上涨,对电芯成本形成支撑,但仍不敌碳酸锂和其他原料价格齐跌的压力,导致10月钴酸锂电芯价格仍续跌,但月跌幅已收敛至1.3%,预计11月回稳。

2024年中国新能源汽车市场仍具备较强的成长韧性,同时欧洲、北美市场电动汽车的销量也将进一步成长,尤其是美国市场,目前汽车电动化(指BEV、PHEV)率尚未突破10%,在电动化趋势下市场成长潜力较大。由于欧洲动力电池产业本地化进展缓慢,同时由日韩电池厂商主导的美国市场短时间内还将依赖中国供应链,预计2024年中国锂离子电池出口仍将有不错的表现。但2023年中国锂电池产业新增产能的持续释放和爬坡,产能过剩将延续至2024年,预计2024年中国动力电池价格仍将缓慢下滑。

下载ECAD模型

下载ECAD模型