1071

1071

作者:九林

近三年,我国半导体产业快速发展,市场规模近三年的复合增长率达到了7.6%。无论是从原材料、设备、再到设计软件、芯片设计及制造封装,国内都取得了极大的进步。根据中国半导体行业协会初步统计,2023年一季度,中国集成电路产业销售额达到2053.6亿元。

半导体在国内蓬勃生长的过程中,在不同的赛道领域都出现了小而精的“IC独角兽企业”。每当有独角兽企业横空出世,都会迎来颇多关注。

国内这些具有稀有价值的独角兽情况如何了?

IC独角兽企业如何崛起?

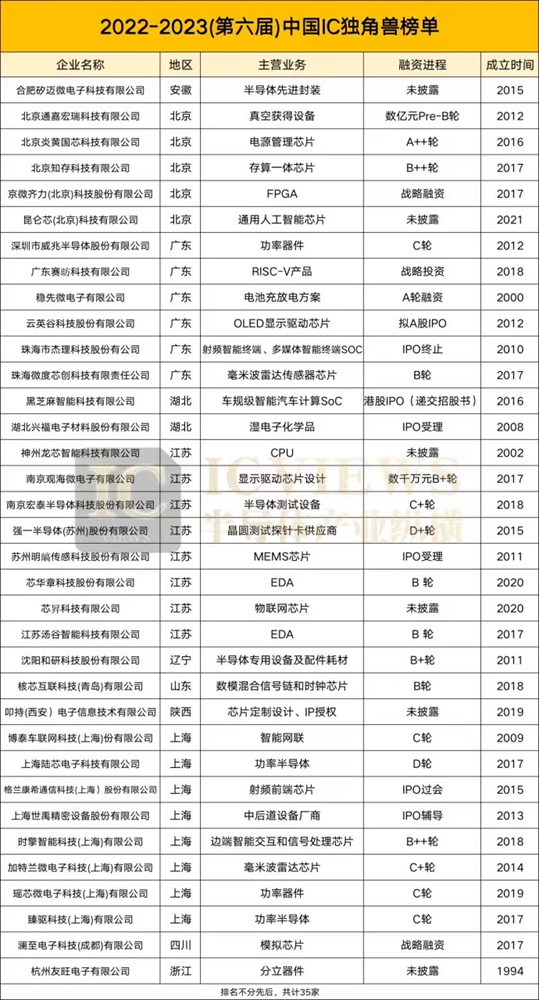

2023世界半导体大会上第六届中国IC独角兽论坛上,2022-2023年度(第六届)中国IC独角兽获选企业名单出炉,分别看一下各家独角兽的主营业务、地区、融资进程以及成立时间。

布局领域看,从产业链中的设备、材料再到芯片设计、封装均有企业入选,不过总体而言仍是芯片设计企业数量较多,设备以及封装企业数量较少。不过,随着今年大基金偏向设备、材料的投资情况,或许明年能够看到更多的材料、设备厂商成为“独角兽”企业。

此外,可以发现,不少独角兽企业都是早期入局的行业领军企业,如知存科技、赛昉科技。

赛昉科技是国内RISC-V领域探索的第一批企业,目前自研完成了三个核心高端的RISC-V芯片平台技术,累计完成超过10亿元人民币的融资,融资总额为国内RISC-V领域第一。

知存科技是国内第一批探索存算一体商业化的企业。知存科技创始团队从2012年开始探索基于NOR Flash的存算一体芯片技术,到2016年已经完成国际上首个Flash存算一体芯片的验证。

国际上,直到2017年在微处理器年会(Micro 2017)上,英伟达、英特尔、微软、三星与加州大学圣塔芭芭拉分校等才推出了他们的存算一体系统原型。可以说,知存科技入局赛道非常早。

总体上来说,中国IC独角兽企业在选择赛道时会结合市场机遇、技术优势以及政策支持进行分析。并且寻找与自身定位相符的赛道,积极布局,以期在激烈的市场竞争中脱颖而出。

从成立的时间来看,最早成立的企业友旺电子,于1994年的成立。成立最晚的是昆仑芯,其成立时间为2021年。

背靠百度的昆仑芯能够在2年内入选独角兽企业,不可谓不迅速。昆仑芯对于半导体行业的人来说不算陌生,其前身是百度智能芯片及架构部,分拆后首轮融资估值冲到约130亿人民币,轰动一时。

两年时间里,昆仑芯身后集结了一众知名投资方,CPE源峰、IDG资本、君联资本、元禾璞华、临芯投资、海富产业基金、通用创投、千山资本等。

昆仑芯研究的主要方向也是大火的AI芯片,其首款云端全功能AI芯片,有很高的内存带宽,算力达到260Tops,但在市场广泛使用上还有很长的路要走。

不过,IC独角兽企业能够在短时间内获得成功和高估值,是因为其在技术、市场、资金等方面都具备了特殊的优势和条件。虽然少数企业可以在短时间内迅速崛起,但在整个IC产业中,大多数企业都需要长时间的持续努力和不断的创新才能取得成功。

值得注意的是,大部分IC独角兽企业成立的时间集中在2017年左右。这个时间节点恰逢中国政府对半导体产业发展的政策扶持逐步加大,促使了一批有潜力的创新型企业涌现。

从入选企业的地点来看,地区集中在北京、上海、江苏。作为中国最重要的科技创新中心,北京和上海集聚了大量高等院校、科研院所和高科技企业,为IC独角兽企业提供了丰富的人才和资源支持。因此,这些企业在地区上选择了北京和上海这样的创新型城市。

令人欣喜的是,安徽、山东、陕西同样也有相关企业的出现,可以看出目前各地方政府都很重视半导体产业的发展,出台了一系列支持政策和鼓励措施。这些政策为IC独角兽企业提供了更多的发展机遇和资源支持。

一些困难

然而,IC独角兽企业的发展并非一帆风顺,作为初创企业往往面临很多挑战,这些挑战围绕着两个词“技术”、“资金”。

先谈谈“技术”。能够维持半导体企业走到独角兽程度的,其创始人团队必然不会弱。仔细来看,黑芝麻智能创始人单记章,毕业于清华大学无线电系;炎黄国芯创始人,毕业于北京大学软件与微电子学院;京微齐力创始人王海力,是清华大学EDA专业博士。

光有技术并非全部,从技术研究到产品推向市场之间有巨大的鸿沟。

中科亿海微去年入选IC独角兽企业,其主营业务是可编辑逻辑芯片与可重构系统。中科亿海微的亿海神针系列产品全面对标国外S6系列产品,功能上能够原位替代同等资源及以下产品。目前正在研发第三代产品,并已完成基于国产先进工艺制程的新一代嵌入式可编程电路IP核的研制设计。

在被记者问到企业初创遇到的挑战时,中科亿海微寿双庆提到:“技术成果转化及时间成本是企业面临的一个很大挑战。”

中科亿海微的技术团队源于中科院研究所,2017年团队创业时已经在研究所有十余年的全正向FPGA设计经验,公司成立后仍然坚持自主可控的正向设计技术路线。

作为中科院唯一一支研究FPGA的团队,从科研院所出身首先要经历人员思想的转换。寿双庆说到:“研究所主要进行科研项目,但将产品推向市场时,所要面临的市场需求并不一样,从研究人员到企业人员,这种思想上的转变也是一种涅槃。”

创业初期,知存科技面临的问题更多则是探索产品定义的正确性与否。正如前文所述,存算一体在国际上都属于前期探索阶段,因此产业对于存算一体芯片如何实现,尚未出现成熟的路线图。这也带来了一个问题:新的产品品类,很难找到现有的成熟产品进行对标和替代。

知存科技创始人兼CEO王绍迪回忆到:“研究产品定义是最难的事情。去年公司成立5周年,我们正式量产了第一款存算一体(存内计算)SoC芯片。在量产前我们和很多潜在客户做了有两三年的摸索,最终结合市场需求以及产品优势,定义了公司第一个亮点产品。”

2022年知存科技存算一体SoC芯片WTM2101正式量产。WTM2101芯片采用40nm工艺,拥有高算力存内计算核,兼具超低功耗与高算力。进入市场未满1年,在TWS耳机、VR头显、智能手表等客户产品中出货量就达百万级别。WTM2101能够快速推向市场,王绍迪认为,客户看重的是产品的差异化竞争优势,比如特定功耗下的算力、特定算力下的成本等等。

再来看看“资金”。半导体行业的研发和生产成本都较高,尤其是在新技术和新产品的开发阶段。即使是IC独角兽企业,也需要面临巨大的资金压力。

今年针对半导体初创企业的VC融资有了一个明显的下滑,根据PitchBook统计的数据,总金额只有78亿美元,这与去年相比有了46%的下滑。

入选独角兽企业的杰理科技,其从事射频智能终端、多媒体智能终端等系统级芯片(SoC)。杰理科技曾于2017年3月、2018年10月先后两次冲击IPO,但均大败而归。

2021年9月,杰理科技再次申报IPO,从招股书中透露的研发率分别仅为5.83%、6.69%、6.20%、6.30%,远低于同行业水平。但在其对研发的重视程度远不及同行的情况下,杰理科技第三次募资金额提高了4倍,计划补充流动资金高达11亿元。让不少业内人士怀疑是借补充流动性之名行过度融资之实。2022年8月,杰理科技IPO进程被终止,第三次冲刺A股以失败告终。

在与投资人的交流中,记者了解到,投资人会更加关注相对成熟的半导体公司。相对来说,已经成长了3~5年的公司研发风险已经过去了,这样有一定商业化和商业进展的公司更容易说服投资人。在交流的时候,也可以用业绩说话。

因此,对于市场化程度不高的IC独角兽企业来说,如何说服投资人是一个关键问题。

各家独角兽对未来怎么看?

实际上,作为本土电子元器件厂商,不少IC独角兽企业表示能够感受到,近年来国内对国产企业的接受度提高。今年入选IC独角兽企业的稳先微,其成立于2000年,主营业务为充放电链条上的能量链芯片。已经规模量产包括SR芯片WS2994/WS2995、PFC芯片WS2862A等。

谈到国内的接受度的变化,稳先微品牌负责人孙钱超表示:“接受度是有明显的变化,特别是随着国际博弈和地区摩擦的频发,这种趋势的转变越来越明显。”

据孙钱超观察,从消费电子到工业,再到2021年缺芯之后的汽车电子,现在整机厂商对国产企业整体上是很开放的,愿意多交流、并推动市场化导入。经过近几年的发展,消费电子领域、容易替代的领域,已经竞争比较激烈了;接下来就是技术难度高以及品质要求高的产品的竞争了,没有技术和品质能力,与整机厂商也难建立深度的关系。

对于国内如何帮助独角兽企业更好的发展,不同IC独角兽企业也发表了各自的看法。

知存科技王绍迪认为,近年来半导体领域新秀频出,离不开国内自上而下多角度、全方位的支持。针对一些进入市场竞争阶段的关键技术,如果能够提供大市场,通过市场的方式去竞争,对企业形成持续竞争力、长足发展的作用将是巨大的

稳先微孙钱超则表示,从两个方面实现。一个是延续现在的趋势,下游继续对本土企业保持开放的心态,形成氛围,多释放需求。二是工业和车规级芯片产业生态的打造。仅靠IC设计公司这一个环节去推动工业和汽车电子的国产化和供应链安全,是不现实的,需要产业下游整机厂商、需要半导体行业晶圆制造、封测、认证验证以及其他各种产业链内公司合力,才能做好汽车电子等重要领域的自主和可控。

中国IC独角兽企业在近年来的发展中取得了显著成绩,成为中国半导体产业的重要组成部分。随着中国政府持续加大对半导体产业的支持力度,相信IC独角兽企业未来将在技术创新、市场拓展等方面迎来更大的发展机遇。这些企业的兴起也将为中国半导体产业发展,注入强大动力。

下载ECAD模型

下载ECAD模型