1708

1708

中国汽车品牌正透过积极向海外扩张,外溢中国累积数十年的汽车产业影响力,试图改变维持百年以上,由欧、美、日、韩等车系称霸的汽车产业。尽管目前仍以燃油车为出口大宗,但2023年第一季新能源车占中国汽车出口比重已经突破25%,新能源车是未来向海外市场扩张的重点。

TrendForce集邦咨询指出,中国因新能源车产业发展早,有较完整的供应链和充足的生产力,加上中国电池厂掌握高性价比的磷酸铁锂(LFP)电池技术和产能,并且布局国内外上游锂资源,使其成本掌控和零组件供应稳定性较高,是中国车厂拓展海外市场时的优势。

中国新能源车出海首要瞄准有明确淘汰燃油车时间表的西欧国家,以及仍属低渗透率的东南亚,而东南亚国家中又以向泰国发展最为明确。西欧是传统国际车厂的大本营,要在众多品牌中脱颖而出难度高,但中国新能源车强调高性价比、高智能化,在西欧面临高通胀的背景下,平价电动车正好切中需求。

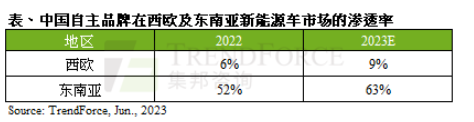

TrendForce集邦咨询预估,中国品牌在西欧新能源车市场的市占率有望自2022年的6%在2023年向9 %迈进,其中,上汽集团旗下的MG是最主要的品牌。反观东南亚市场,因中国品牌布局此市场的时间甚早,虽然东南亚的新能源车数量仍少,仅为万辆等级,但中国品牌的占比高,预估2023年中国品牌在东南亚新能源车市场的市占率63%,这对于长期在东南亚汽车市场有高市占率的日系品牌来说是一大隐忧。

然而进军新市场需要大量的资源投入,包括建立展示中心、售后维修服务体系、充电基础建设以及符合当地法规等,因此,如何在增加额外成本下保持价格优势,将是中国汽车品牌在海外成功的关键。

注:新能源车涵盖纯电动车(BEV)和插电混和式电动车(PHEV)。

阅读全文

下载ECAD模型

下载ECAD模型

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

[生态]STM32 合作伙伴计划:打造生态强纽带

[生态]STM32 合作伙伴计划:打造生态强纽带