1600

1600

光伏行业回暖后,整体呈现出了越来越卷的态势,在这场不勇夺第一就可能被淘汰的商战中,光伏企业筹集更多资金充实弹药库抢占市场的需求也日益增长。

今年的国内分布式光伏市场依旧广阔

在[碳达峰、碳中和]政策背景的持续推动下,国内分布式光伏累计装机量保持较快增长趋势,并逐步成为国内新增光伏装机的主力。

数据显示,2022年我国新增光伏装机87.41GW,其中分布式光伏新增装机51.11GW,同比增长74%。

今年3月,国家能源局等四部门联合印发的《农村能源革命试点县建设方案》提出,到2025年,试点县可再生能源在一次能源消费总量占比超过30%,在一次能源消费增量中占比超过60%。

业内人士预计,到2060年,我国农村分布式光伏装机规模可达到11亿千瓦。

此外,近期光伏上游硅料价格持续下跌,有望持续促进终端装机量快速增长。

光伏产业快速发展,光伏组件出货量和销售收入较去年同期有较大幅度增长;

同时材料采购、物流运输等成本得到有效控制,产品综合成本下降,使得光伏产品的盈利能力得到有效提升。

天合光能顺势增长,拟分拆子公司上市

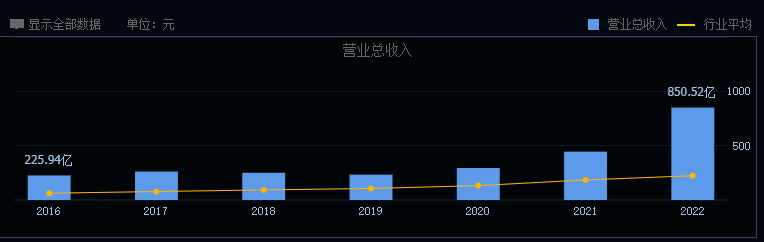

近日,天合光能(688599.SH)发布2022年年报,报告期内公司实现营业收入852.48亿元,同比增长91.65%;归属于母公司所有者的净利润37.11亿元,同比增长105.68%。

去年天合光能光伏组件出货量为43.09GW,同比增加近20GW。

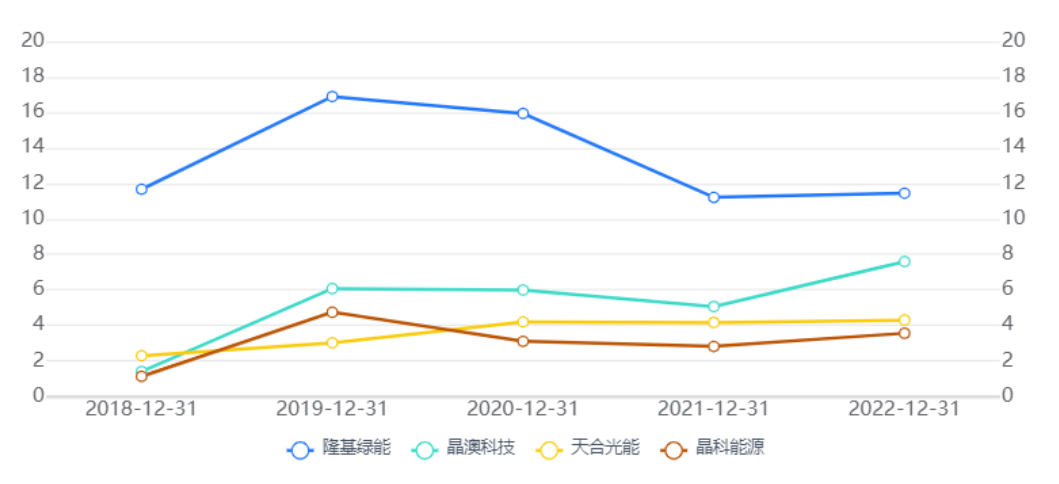

2022年全球组件出货排名显示,天合光能排名第三,位居隆基绿能、晶科能源之后,晶澳科技、阿特斯之前。

4月21日天合光能宣布,拟筹划控股子公司江苏天合智慧分布式能源有限公司分拆上市,后者为天合光能旗下分布式光伏业务平台。

天合光能称,天合智慧的业务领域、运营方式与公司其他业务之间具有较高的独立性。本次拟筹划的分拆上市事项不会导致公司丧失对天合智慧的控制权。

天合光能为光伏智慧能源整体解决方案服务商领先企业,主要业务包括光伏产品、光伏系统、智慧能源三大板块。

其子公司天合智慧成立于2016年,拥有[天合富家]和[天合蓝天]两大品牌,分别聚焦于户用和工商业分布式光伏市场。

此次分拆主体天合智慧,正属于天合光能光伏系统业务中系统产品业务的一部分。

本次分拆上市事项距离天合光能正式登陆A股尚不足3年。

2006年12月,天合光能原境外上市主体天合开曼在美国纽交所上市,于2017年3月退市。

2020年6月,天合光能回归A股。

“光二代”走向前台,总部老将护航

早在1997年,高纪凡只身闯入新能源赛道,做起了光伏生意,最后将公司送上了科创板,最新市值近千亿。

2016年,天合智慧成立,后来女儿出任天合智慧董事长。

2021年12月,上海利合、泰州未来、嘉兴通顺、上海星铁、湖南宇讯联合投资天合智慧,合计增资5.47亿元,投后估值为53.47亿元。

去年6月,高海纯控制的3家机构向天合智慧增资3.3256亿元,此时天合智慧的投后估值已达到88.3亿元。

根据天合光能最新公布的天合智慧股权结构显示,天合智慧在经历两轮融资后,天合光能依旧为最大股东,占股73.57%;

上海富和信企业管理合伙企业(有限合伙)和上海利合时代企业咨询管理有限公司分别为第二(12.81%)、第三大股东(3.85%)。

天合智慧现任董事长高海纯,是天合光能实际控制人、董事长高纪凡之女,1993年出生,是名副其实的[光二代]。

根据企查查数据显示,目前天合智慧实际控制人为高纪凡,法人为张兵,而董事长为高海纯。

从天合智慧的董事会配置来看,众多天合光能老将护航,显然,高纪凡将女儿[扶上马后再送一程]。

跑马圈地的增长阶段,业务突飞猛进

天合智慧2019年尚处于亏损状态;2020年便实现营收9.82亿元,归母净利润达7533.32万元,实现扭亏为盈。

根据天合光能年报显示,2021年天合智慧总资产为46.81亿元,净利润达到1.42亿元,2022年总资产进一步扩大至90.60亿元,净利润为4.34亿元,同比增长93.55%和205.63%。

资产评估报告显示,截至2021年末,天合智慧的总资产46.8亿元,净资产2.71亿元,营业收入39.8亿元,净利润为1.07亿元。

目前,光伏分布式仍处在跑马圈地的增长阶段,天合智慧增长顺理成章。

定增、发行可转债、将子公司分拆上市等扩大融资的方式屡见不鲜。

从基本面因素来看,若分拆,分布式业务的股权会被稀释,而这部分又是高增长板块,或对其整体估值产生一定影响。

但同时,分拆也有利于分布式业务更好发展。

天合光能产能轻资产有优劣,将补产业链短板

光伏组件龙头中,在很长一段时间内,天合光能是唯一自己没有硅片产能,只有电池、组件两端产能的[轻资产]巨头。

优势是花了更多时间深耕全球渠道,使其一度成为全球出货量龙头;

劣势则是,利润率相比那些一体化的巨头更低且不稳定。

在过去几年的硅料涨价潮中,天合的净利率和隆基晶澳这样的一体化巨头拉开了差距。

也许是为了补上产业链短板,避免在原料上被[卡脖子],天合终于想起来进军上游硅片。

2022年,天合光能在青海省西宁建设年产35GW直拉单晶项目,在江苏省宿迁市建设年产20GW单晶硅片项目,在越南则建设了年产6.5GW单晶切片项目。

其中在西宁的一期项目计划于2023年底前完成,二期项目计划于2025年底前完成。

据中信建投预计,2023年底公司硅片年产能将达到50GW。

结尾:

千亿光伏巨头中,已有数位二代步入权力中心,主要是因为新能源行业周期漫长,企业发展需要时间的沉淀,但新能源技术却日新月异。

而[光二代]拥有良好的教育背景和创新思维,或能为新能源企业带来更新的增长动力。

长期来看,谁能跑出来,形成竞争力门槛并快速卡位,还是个未知数。

不管是创一代还是创二代,最终都需要经过市场的历练。

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

-1.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)