857

857

“网信中国”5月21日宣布,美光公司未能通过网络安全审查,按照《网络安全法》等法律法规,我国内关键信息基础设施的运营者应停止采购美光公司产品。

此消息一出,5月22日,国产存储芯片概念股集体高开。中信证券表示,美光接受审查有望加速存储芯片本土化趋势。

那么,目前存储芯片的国产化程度怎么样了?能补上美光的空缺吗?

存储芯片分类

存储芯片种类繁多,在了解各个领域国产存储芯片的发展情况前,有必要先认识一下存储芯片的门类。

首先,根据数据是否会在断电时消失,半导体存储器被分为易失性存储器(Volatile memory)和非易失性存储器(non-volatile memory)两大类。

由于读写速度更快,易失性存储器通常被用以辅助CPU工作,因此也被称为“内存”;非易失性存储器则被称为“外存”,主要用于存储大量的数据文件。

在内存这个类别中,最重要的是DRAM(动态随机存取存储器),因为其常年占据全球存储类芯片市场半壁江山。

综合来看,DRAM结构简单,能够拥有非常高的密度,单位体积的容量较高,成本较低。再往下,领导标准机构JEDEC(固态技术协会)将DRAM定义为标准DDR、移动DDR、图形DDR三个类别,分别对应电脑内存、手机运存、显卡显存。

与DRAM相对的是SRAM(静态随机存取存储器),两者的存储原理、结构不同,特性则完全相反。除了能够应用在缓存中,SRAM一般还会用在FPGA内,不过SRAM价格昂贵,全球市场规模占比也始终较小。

值得注意的是,易失性存储器在过去几十年内没有特别大的变化,DRAM和SRAM各有专长,可以适用不同应用场景。

说完了内存,我们继续说外存。在非易失性存储器领域,持续涌现新技术,目前技术成熟且拥有一定规模市场的外存共有三种:EEPROM、NOR Flash、NAND Flash。

其中,市场规模最大的是NAND Flash,据Yole统计,2021年全球存储类芯片市场中NAND Flash占比40%。

NAND Flash属于数据型闪存芯片,可以实现大容量存储、高写入和擦除速度,多应用于大容量数据存储。拥有SLC、MLC、TLC、QLC四种不同存储技术,依次代表每个存储单元存储的数据分别为1位、2位、3位与4位。

其中SLC和MLC/TLC/QLC形成了截然不同两个赛道,因为SLC技术较老但寿命、可靠性最优的。

从SLC到QLC,存储密度逐步提升,单位比特(Bit)成本随之降低。但相对的,性能、功耗、可靠性与P/E循环(擦写循环次数,即寿命)会下降。

目前提升NAND Flash性能的技术路径有两个:其一,提升制程节点;其二,通过纵向叠加NAND Flash层数获取高密度和大容量,即3D NAND Flash。一般来说,SSD固态硬盘、U盘、手机闪存、SD卡均属大容量3D NAND Flash范畴。

上文曾提到,DRAM占据了全球存储市场超50%的份额。因此,NAND Flash和DRAM就占据了全球存储市场的超九成,是最具代表性的存储产品,其行情变动具有风向标意义。

另外,EEPROM是一种支持电可擦除和即插即用的非易失性存储器,具有体积小、接口简单、数据保存可靠、可在线改写、功耗低等特点。

NOR Flash属于代码型闪存芯片,用来存储代码及部分数据,是终端电子产品种不可或缺的重要元器件,具备随机存储、可靠性高、读取速度快、可执行代码等特性,在中低容量应用时具备性能和成本上的优势。

不过,从市场规模上来看,两者都比较小,据Yole数据,2021年占比分别约1%和2%。

细分赛道的国产化程度

在各个细分市场,国产存储有哪些代表性企业?产品技术水平如何?又面临怎么样的全球竞争格局呢?我们依次来分析。

DRAM

据 IC Insights数据,2021年,全球DRAM市场实现营收961亿美元。

其中,三星仍是全球最大的DRAM 供应商,销售额达到近419亿美元,占全球市场份额的44%;SK海力士位列第二,DRAM 销售额为266 亿美元,占据全球28%市场份额;美光是2021年全球第三大DRAM供应商,销售额为219亿美元,全球占比23%。

也就是说,DRAM赛道的头三位玩家吃掉了全球DRAM市场近95%的份额。

DRAM赛道之所以呈现寡头垄断的态势是因为入门门槛极高,需要持续投入庞大的资金支持研发,此外,国际巨头可以通过不断在专利上“埋雷”以及价格狙击战,限制竞争对手发展。而我国DRAM芯片起步较晚,发展上也处处受到专利保护的掣肘。

在国产存储芯片的细分领域中,DRAM是最需要攻坚的一环。目前,在DRAM赛道上,有相应产品的国产芯企包括长鑫存储、紫光国芯、福建晋华、东芯半导体、北京君正。

据21世纪经济报道,中国DRAM技术与国外企业相比,大致落后5-6年,且技术差距还在扩大之中。

目前国产存储厂商的DRAM产品尚处于DDR4时代( DDR是一种DRAM标准,主要应用于服务器和客户端,目前已经发展至第五代),而三星、SK海力士、美光在去年底、今年初都相继宣布DDR5 DRAM开发成功。

SRAM

与DRAM相比,SRAM市场规模极小。据新思界产业研究中心发布的《2022-2027年中国SRAM(静态随机存取存储器)行业市场深度调研及发展前景预测报告》显示,2021年,全球SRAM市场规模约为4亿美元。

2022年,北京君正的SRAM产品收入在全球市场中位居第二位。据悉,北京君正拥有的SRAM 产品品类丰富,从传统的 Synch SRAM、Asynch SRAM 产品到行业前沿的高速 QDR SRAM 产品均拥有自主研发的知识产权。

NAND Flash

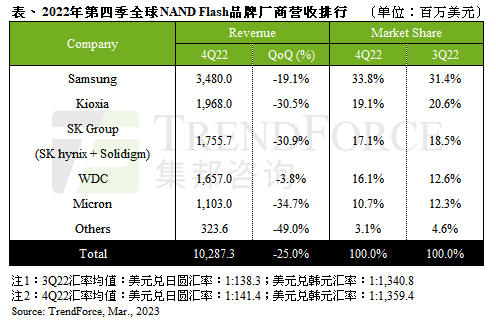

据集邦咨询数据,2022年第四季度,全球NAND Flash市场实现营收约103亿美元。

其中,排名前三的三星、铠侠、SK海力士分别占据全球NaND Flash市场33.8%、19.1%和17.1%的份额。另外,美光占据10.7%的市场份额,位列第五。

相较DRAM,NAND Flash的市场集中度没那么高,前三的存储厂商占据71%市场份额,前五的存储厂商占据95%的市场份额。

图源:集邦咨询

技术路线方面,主要存储原厂在激烈竞争中不断提升NAND Flash存储密度。三星电子 2013 年率先开发出可商业应用的24层3D NAND,去年,各大NAND Flash厂商竞相将3D堆叠的层数推到200层以上。

其中,SK海力士在去年8月宣布成功研发了238层NAND闪存;去年11月,三星宣布已经开始大规模生产其236层3D NAND 闪存芯片,也就是第8V-NAND。去年12月,美光宣布232层NAND客户端SSD正式出货。

在NAND Flash赛道,长江存储是国内鲜有的可与国际厂商同台竞技的企业。据悉,长江存储于 2018 年发布其研发的 3D NAND 独家技术 Xtacking,随后分别于 2018 年和 2019 年第三季度分别实现 32 层和 64 层 3D NAND 量产,并在2020年推出128层QLC 3D NAND 闪存。

截至 2020年末长江存储取得全球接近 1%市场份额,成为五大国际原厂以外市场份额最大的NAND Flash晶圆原厂。不过,由于众所周知的原因,目前长江存储的发展充满挑战。

EEPROM/NOR Flash/SLC NAND Flash

目前,占据全球存储市场九成以上份额的DRAM和NaND Flash赛道,都呈现高度垄断且相对稳定的局面,早已入局的巨头竖起重重高墙,后发者难以取得突破。

不过,在大厂基本退出的中小容量EEPROM、NOR Flash、SLC NAND Flash领域,国内存储厂商呈现出“做大做强”之势。

在EEPROM领域,赛迪顾问数据统计显示,2019年,国内存储企业聚辰股份拿下EEPROM全球市场的9.9%份额,占比排名第三,仅次于意法半导体(31%)和微芯科技(22.1%)。

聚辰股份在2022年年报中表示,在工业级EEPROM领域,目前公司已在智能手机摄像头、液晶面板、计算机及周边等细分领域奠定了领先优势;在汽车级EEPROM领域,公司整体规模和市场份额目前与国际竞争对手尚存在一定差距。

在NOR Flash领域,兆易创新是全球排名第三的NOR Flash公司,全球市场份额超过20%,产品覆盖消费、工业、汽车等领域。

此外,兆易创新表示,致力于成为具有全系列 NOR Flash 产品的领导厂商,2023年,公司NOR Flash产品将继续推进新工艺制程迭代,助力大容量产品竞争力进一步提升。

在SLC NAND Flash领域,Gartner数据表示,2021年SLC NAND 全球市场规模为21.37亿美元。目前,铠侠、华邦电子、旺宏电子等企业在该领域占据较高的市场份额。国内在该领域发力的存储企业包括东芯半导体、兆易创新、复旦微电等。

总结

从上文的分析来看,目前,在存储市场的各个细分领域,都可见国产芯企的身影。

不过,在最主要、利润最丰厚的DRAM和NAND Flash领域,国产存储厂商被国际存储巨头远远甩在身后。这种差距的形成,不仅是因为先发者已经牢牢占据了市场和技术,而且还因为叠加了诸多地缘政治的影响。因此,在这两个细分领域,国产存储厂商的突围之路注定艰苦卓绝。

其他存储赛道上,国产存储厂商的影响力在扩大,其中在SRAM、EEPROM、NOR Flash领域,国产存储企业都上榜前三。

未来,随着物联网、智能汽车、智能制造等的发展,中小容量存储芯片的市场有望进一步拓展,而这也将成为国产存储厂商进一步拓展市场份额、扩大竞争优势的机会窗口。

至于此次美光受限,国产存储厂商能多大程度补上空缺?综上,在寡头垄断、竞争激烈的DRAM和NAND Flash领域,国产存储厂商的机会不多。

不过,在SLC NAND和NOR Flash领域,若美光在华业务受限,东芯半导体、兆易创新、复旦微电等布局了相关产品线的国产存储企业有望加速产品升级以及高端应用导入。