1362

1362

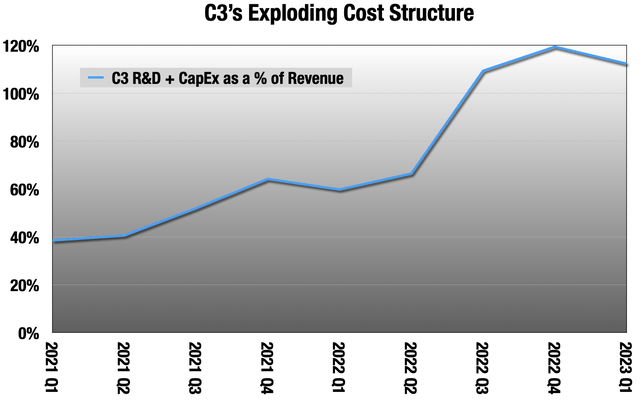

在某种程度上,人工智能颠覆了自1980 年代以来就存在的关于软件的假设,即随着规模的扩大,单位成本会直线下降。借助 AI,随着模型规模的扩大,成本会急剧增加。

以C3(NYSE:AI)为例。除了现在每个人都想要的自动收报机外,他们似乎是软件基础设施的巨大受益者。他们为公司制作工具来获取自己的数据,并用它来构建机器学习模型和预测。但是,成本:

C3季度收益报告

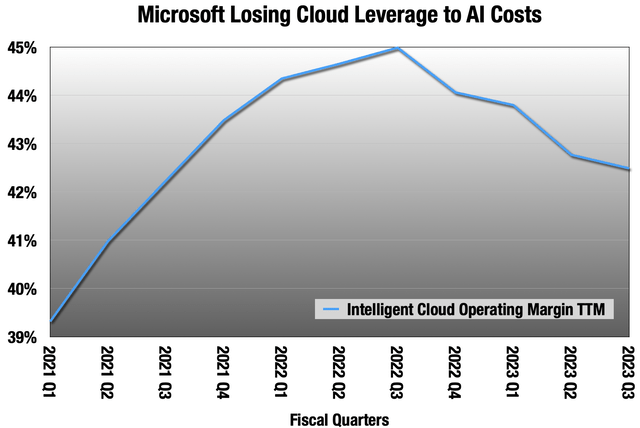

甚至一些云公司的营业利润率也会出现:

微软季度收益报告

本文将谈论一部分云提供商:微软(NASDAQ:MSFT)Azure、谷歌(NASDAQ:GOOGL)云和甲骨文(NYSE:ORCL)云。

微软Azure

在我们谈论的三个云提供商中,Azure 看起来机会最小,但也是最可靠的。在这里,我们需要将我们正在谈论的 Azure 与微软 Cloud 的其余部分分开。他们在这里的大部分业务实际上是软件收入,现在是基于云的托管服务,而不是像过去那样自行托管和管理。Azure 是所有这些的支柱,但将问题分开很重要。

微软比任何其他公司都更倾向于将生成人工智能集成到现有软件产品中。这将是昂贵的,并且会改变利润率,就像我们已经在 Azure 所在的智能云部门中看到的那样。但更大的风险在于这些模型本身,以及在它们投入生产之前将它们集成到关键任务软件中。

分析师称之为“Zillow 风险”:在 AI 准备好之前就赋予它过多的责任。Zillow拥有丰富的当前和历史数据,可用于构建买卖房屋的模型。他们犯的错误是让它立即购买足够多的房子,一旦出现问题,他们可能会损失 4.2 亿美元。该模型从未见过大流行的房地产市场,它在那里购买了价值数十亿美元的房屋。

微软以生产可靠但不引人注目的企业软件而著称。他们的主要客户是 IT 部门的负责人,对这些人来说,最安全的途径是选择微软作为他们的供应商。大多数实际用户会告诉您他们更喜欢 Slack 而不是 Teams,但 Teams 对 IT 经理来说仍然更有意义。

但是 GPT,支持所有这些推动的模型,是一个给出不确定结果的黑匣子。它正确回答问题的频率令人惊奇,但它也很容易以非常有说服力的方式编造问题。这些被称为“幻觉”。更口语化的解释是“废话”。如果客户开始依赖这些功能,但后来因为幻觉而后悔,这可能会削弱微软数十年来建立的相当大的声誉。

所以他们必须非常小心地进行导航;我对 CEO 萨蒂亚·纳德拉 (Satya Nadella) 很有信心,在我看来,他是他这一代人中最优秀的人之一,但他正在穿越雷区。

但在 Azure 的纯云部分,它要简单得多。Azure 以这种方式落后于 AI 云基础设施。但与 OpenAI 的合作成为构建 AI 基础设施以满足 OpenAI 在构建 DALL-E、GPT-3 和 GPT-4 时的大量需求的速成课程。分析师认为 OpenAI API 的使用仍然主导着他们的 AI 云基础设施,他们将不得不不断扩建以满足需求。

微软也在研发自己的AI芯片。

Azure 的 AI 基础设施目前被 ChatGPT 和在其上运行的 OpenAI API 堵塞。他们没有提供大量选项——只有有限的 GPU 配置,没有 AI 加速器。在为非 OpenAI 的客户构建基础设施方面还有很多工作要做,并且在此过程中吸取了很多经验教训。

但考虑到纳德拉的执行力,非常相信他们会加快基础设施的速度,他们的销售团队会把它卖给所有现有客户,其中包括 95% 的财富 500 强。这是企业的核心竞争力——让 IT 经理放心地选择微软。

谷歌云

谷歌云在这方面的收获最大。没有人比谷歌在 AI 上花费更多的时间和金钱。多年来,他们一直是 AI 研究的“傍大款”。但这并不能保证成功。众所周知,施乐 帕洛阿尔托研究中心 [PARC]发明了现代办公室——带有图形界面的 PC、鼠标、以太网和激光打印——但施乐从未从中赚到一毛钱。Xerox 刚刚将 PARC 捐赠给了一家非营利组织。

谷歌已经在他们的消费产品中使用人工智能——Pixel、Android、搜索、广告服务、YouTube——几乎所有这些。此外,没有人比谷歌云为云客户提供更多的 AI 基础设施选择,提供与 CPU、英伟达 GPU 和 AI 加速器匹配的广泛选项。谷歌将他们的加速器称为张量处理单元或 TPU。谷歌在 2015 年构建了第一个 TPU,因为他们在使用十年前可用的硬件(包括来自 英伟达 的硬件)时遇到了瓶颈。版本 1 仅供内部使用,但现在 TPU 版本 2 到 4 可作为云服务使用。他们在这里有最大的机会,从落败者一跃成为与AWS和Azure并驾齐驱,获得AI云王的身份。

谷歌表明 TPU v4 在关键的每瓦性能指标上优于英伟达 A100,视工作负载而定,高出 55% 到 225%。在谷歌云,TPU v4 的租用成本降低了 45%,并且比同类 A100 实例运行速度更快。这种经济并非没有代价——人工智能加速器的运行精度低于 GPU,因为它们正在对核心的浮点矩阵数学进行变通,这使得计算成本如此之高。

但大量研究表明,在科学应用之外,生成式 AI 训练和预测不需要高精度即可获得良好结果。TPU 和其他 AI 加速器并不适合所有 AI 工作负载,但淘金热中的大部分挖矿工作都可以在 TPU 上完成。

来自AMD、高通、英特尔的 TPU 和其他 AI 加速器可能会颠覆英伟达AI硬件巨头。最大的障碍是 AI 软件领域有点混乱,而且一切都往往是非常特定于平台的定制实现。软件是由研究人员为他们的目的而构建的,每个人都变得依赖于英伟达 的 CUDA 库。现在这些东西正在扩展到商业生产,软件领域一片混乱。

Startup Modular 正在努力解决这个问题,但在出现使模型平台独立的全行业解决方案之前,英伟达仍保留着宽阔的护城河。

但谷歌在云提供商中拥有最大的机会,从云计算的失败者变成主要参与者之一,以及 AI 计算之王。只要软件仍然分散并且他们的 GPU 仍然是默认的 AI 主力,英伟达 就会保留一条宽阔的护城河,但像 Modular 的解决方案这样的东西可能会耗尽它。

这是谷歌目前在人工智能领域的巨大机遇,而不是像微软那样通过向其添加聊天机器人来扰乱他们最重要的产品搜索。必应已经广为人厌,所以它的声誉很难受到损害。但数十亿人都在使用 Google 搜索,他们相信它可以提供准确的结果。集成聊天机器人可能会破坏这种信任。到目前为止,与微软和 Bing 不同,谷歌明智地将 Bard 在 bard.google.com 和搜索页面上分开。

谷歌的执行力远没有那么好。多年来,谷歌推出并关闭了281 款产品,今年又有 4 款产品下架。除了搜索,谷歌所有能盈利的东西都被收购了——第三方网络、YouTube 和 Android。

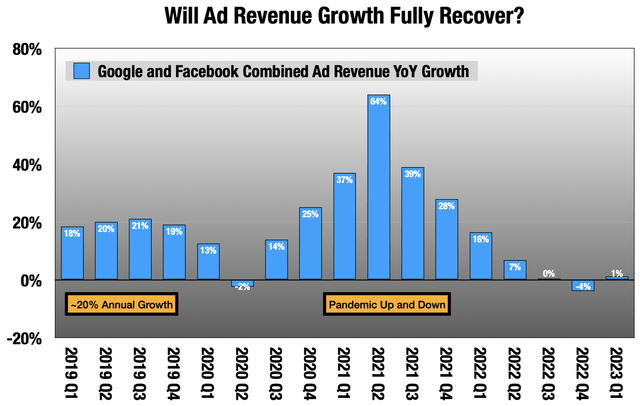

谷歌在其他地方也有不利因素:

相信我们已经度过了数字广告增长的高增长期,15%-20% 的季度同比增长将不再是常态。

谷歌和 Facebook 季度收益报告

那会完全康复吗?我们当然不知道,但广告业务不会以每年 20% 的速度增长,而且数字技术只能从电视和其他媒体那里窃取这么长时间。

谷歌还面临着许多监管和威胁。在我看来,最危险的是最近提起的美国官方诉谷歌案。旨在打破谷歌的第三方广告网络,最初是 DoubleClick,与其他广告网络脱节。谷歌拥有最大的广告交易平台,也是该交易平台最大的参与者。这就像纳斯达克 ( NDAQ ) 也拥有最大的对冲基金一样。

谷歌刚刚在上个季度展示了他们的第一个非常微薄的营业利润(他们一直在低估快速增长),分析师认为这是一个好兆头。

甲骨文云

甲骨文云是另一个像谷歌一样的失败者,现在主要是在价格上竞争,在这里有很大的机会提升。他们拥有仅围绕英伟达设置构建的良好 AI 基础设施,并且他们可能需要在某个时候添加加速器。

甲骨文的优势在于他们在云中托管了大量的大型数据库。机器学习在数据上运行,而甲骨文是数据库公司。因此,最大的机会是向他们现有的数据库客户销售附加机器学习服务,帮助他们将数据转化为模型和预测。

我喜欢甲骨文和 C3 的合并,尤其是现在 C3 的估值比以前更有意义。

YCharts数据

这将是将这些服务快速引导给现有客户的好方法。

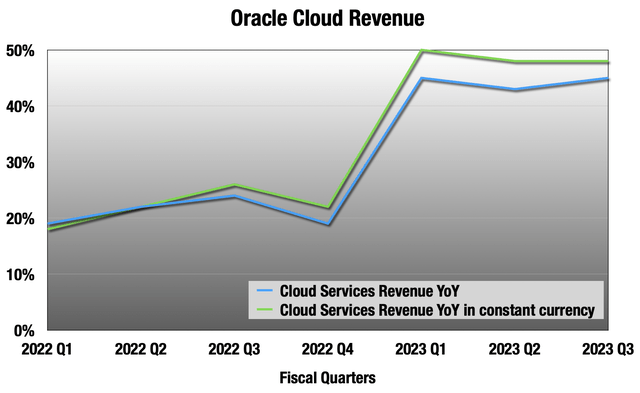

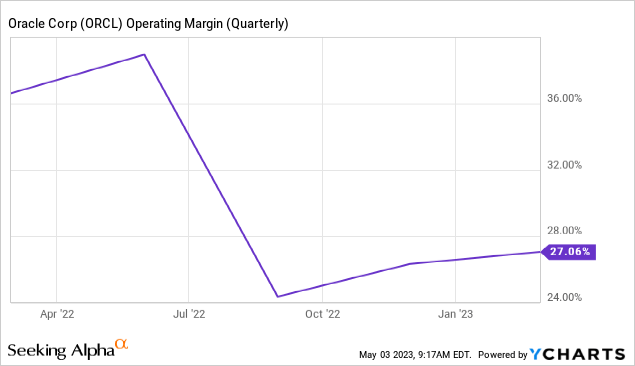

截至 5 月,甲骨文本财年才开始从其许可收入中分离出纯云收入。所以我们只有 7 个季度,但这肯定令人鼓舞:

甲骨文第三季度财报

不知道这里的利润率,因为为此他们仍然将其与软件许可收入结合起来,这是一种非常不同的利润率。想看看他们是否可以在不破坏利润的情况下保持云增长,他们已经遇到了问题:

YCharts数据

分析师将密切关注这些利润率,以及他们推出的新机器学习服务。他们已经为托管数据库提供机器学习服务,但这是一项有限的服务,他们需要让它变得更加强大,才能真正看到一个他们可以在不仅仅是价格上竞争的世界,就像谷歌一样。C3 合并可以引导它。

结论

- ChatGPT 推出的新人工智能世界是一项巨大的成本。成本随着模型大小呈指数增长,GPT-3.5 和 GPT-4 之间的 API 价格差异很大就是一个例子。

- 成本是由英伟达的数据中心 GPU 驱动的,它是所有这一切背后的主力。英伟达护城河最重要的方面是分散的软件格局。

- 没有像英伟达的数据中心GPU 这样成熟的颠覆性产品。这并不意味着一直没有,但现在有一个巨大的既得利益者要切断英伟达的腿。

- 在淘金热的环境中,赢家通常是铲子游戏。在这种情况下,这意味着硬件基础设施和带有 API 的基础模型。

- 在英伟达被颠覆之前,这些趋势都对财力雄厚的大公司及其投资伙伴有利。

- 在英伟达被颠覆之前,云提供商将看到更高的增长率与更低的营业利润率之间的权衡。对于底线而言,这仍然主要是个好消息。

- 微软 Azure 在其云基础设施方面起步较晚,但他们与 OpenAI 的合作关系使他们必须迅速迎头赶上。OpenAI 仍然主导着他们的基础设施,他们需要继续在这方面投资,同时增加 AI 加速器。在纳德拉的领导下,他们一再证明他们可以执行这些举措。所有 OpenAI API 都托管在那里并没有什么坏处。

- Google Cloud 拥有强大的基础架构,其中包括他们自己的 AI 加速器 TPU。现在是第 4 个版本,这些是英伟达的潜在颠覆者,Google 在这里有很大的机会开始竞争,而不仅仅是价格。

- 甲骨文云也有一个独特的机会,但没有谷歌那么大。他们在云上托管了大量数据库,添加强大的机器学习工具和硬件是他们的机会。他们提供这种服务,但它需要更多的发展。一种快速引导的方法是 C3 合并。

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

-1.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

[课程]STM32电机控制软件开发软件X-CUBE-MCSDK 6x介绍

[课程]STM32电机控制软件开发软件X-CUBE-MCSDK 6x介绍