1547

1547

上市公司年报和一季报在五一前已经全部披露完毕。

如果是从业人员,撸一遍汽车行业上市公司的年报和一季报,是一项作业,每次都得交的那种。可如果从单纯投资的角度,这就是一项对照基本面,拨云见日,从中发现潜在投资机会的复盘。

汽车行业是居民消费的第一大行业,也是从生产型社会向消费型社会转型的关键附着点。

行业视角下的汽车基本面

从基本面角度看,汽车行业虽然整体销量下滑,但成本也有所下降,结构上新能源冉冉升起,燃油车日暮途穷。不同上市公司所处的赛道不同,业绩就可能差别很大。

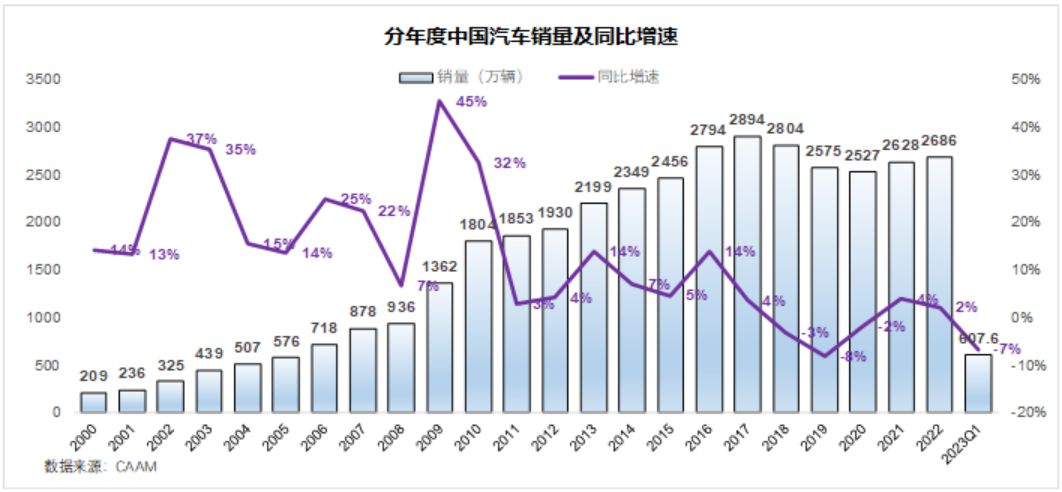

2023年1季度中国共销售汽车608万辆,同比下滑7%,其中乘用车514万辆,下滑7.3%,商用车略好,94万辆,降2.9%,新能源汽车还是表现不俗,虽然同比增速放缓,158.6万辆,同比26.2%。

跟销量相比,变化更大的是结构。2023年1季度相比去年同期,主要的自主品牌除了长城汽车,比亚迪、长安、吉利、奇瑞市场份额都有了不小幅度的提升,而传统的合资品牌像一汽大众、上汽大众、上汽通用、东风日产市场份额都有了相当幅度的下滑。此外特斯拉的市场份额也是小幅增加的。

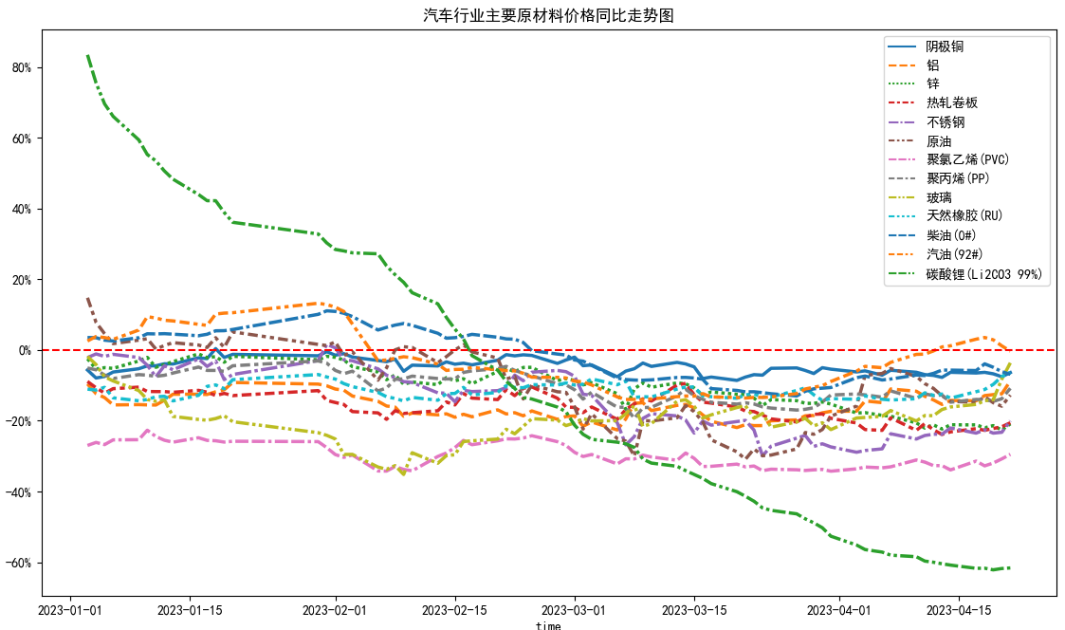

虽然销量端总体下降,但成本端改善明显。从汽车行业主要的13种原材料来看,价格相对去年同期都出现了大幅回落,尤其是2月份中旬之后。最具代表性的就是碳酸锂,截至3月末,相对去年同期价格腰斩。

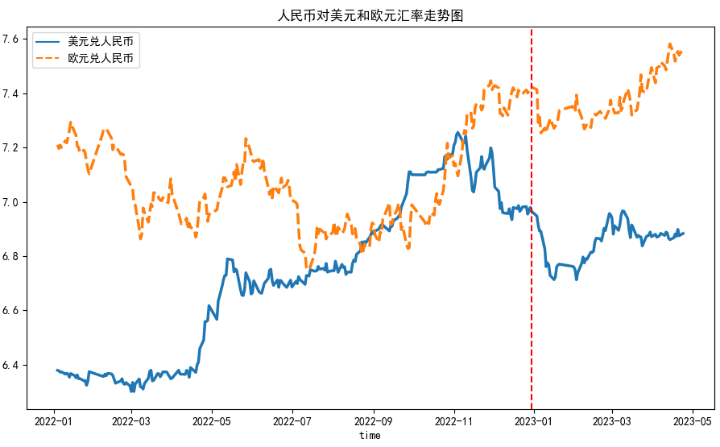

汇率方面,今年一季度人民币相对欧元整体是贬值的,利好出口欧洲的企业,可能会有汇兑收益,对美元走势则是震荡状态,趋势性不明显。

上面我们分别回顾了汽车行业1季度市场总体情况、企业市场份额、原材料成本、汇率四个方面的情况,上市公司的具体业绩,要看每个公司中了上面哪个点。如果一家汽车零部件公司主要为新能源企业配套,那1季报整体业绩应该不会差,但如果主要下游客户是传统燃油车厂商,比如大众丰田本田,那大概率不会好看。

年报和一季报的整体情况

1、企业整体的市值分布

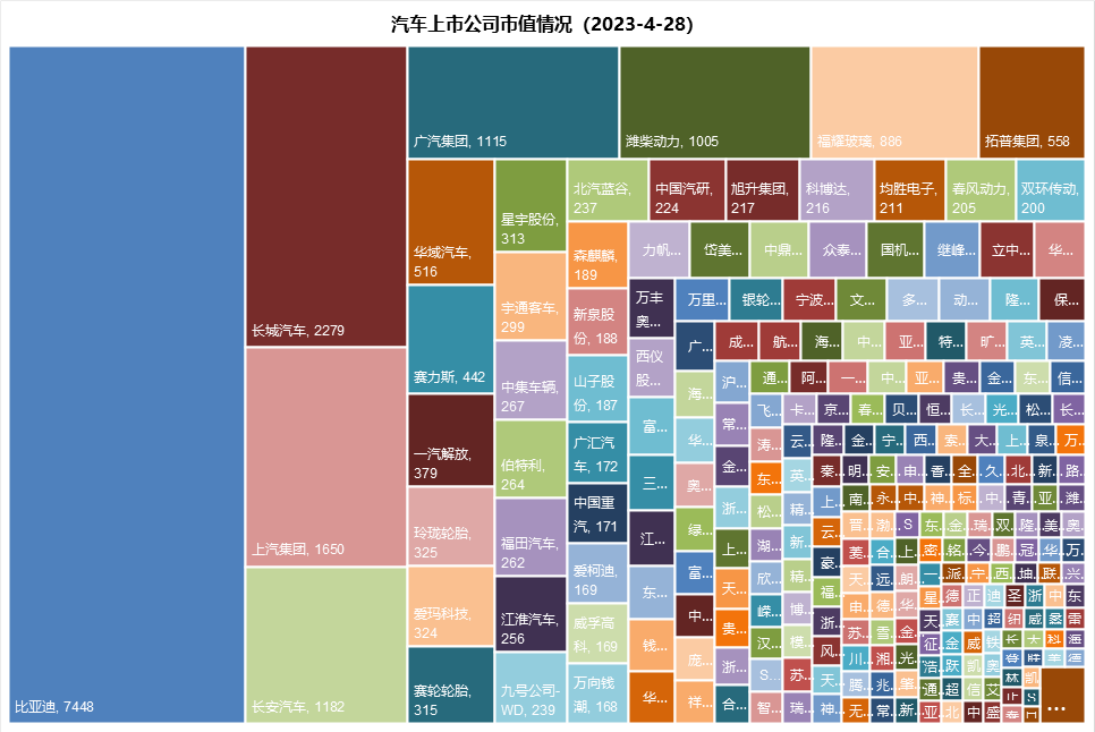

整个汽车行业加上北交所上市公司共269家,全部市值约3.4万亿,比亚迪一家就占了20%。除了比亚迪之外,就是几家整车厂,长城汽车2000多亿,上汽集团、长安汽车、广汽集团1000亿上下。

支撑汽车行业中长期上涨的逻辑很多,新能源汽车弯道超车,内需和出口共振,再加上从生产型社会向消费型社会转型,海外一带一路,中国汽车消费的国内和海外上限被逐一打开。

整车厂目前的市值是存在很大的预期差的,因为普通人还没有接受有一天中国汽车也能卖到全世界,但目前看这就是大势所趋。

跟臭棋篓子下棋,越下越臭,跟高手过招,越打越强。中国足球都懂的道理,没必要说汽车行业的人不知道。在中国新能源汽车市场内卷出来的整车厂,至少都会具备全球前十的竞争力。像奇瑞、长安这样的整车厂,未来也会是总量每年300万辆,出口100万辆的国际OEM大厂,市值都可以看到6000亿,更不用说比亚迪了。

很多人的论据是2022年丰田汽车全球汽车销量1050万辆,现代集团685万辆,都过得很好,这代表离了中国市场他们照样过得好。事实确实是,丰田汽车和现代集团在2022年除了中国之外,表现都还不错。你其实可以这样理解,三大战役打完的时候,双方的纸面实力看上去并没有差太多,但是个人就知道,大局已定。

2、收入和归母净利润情况

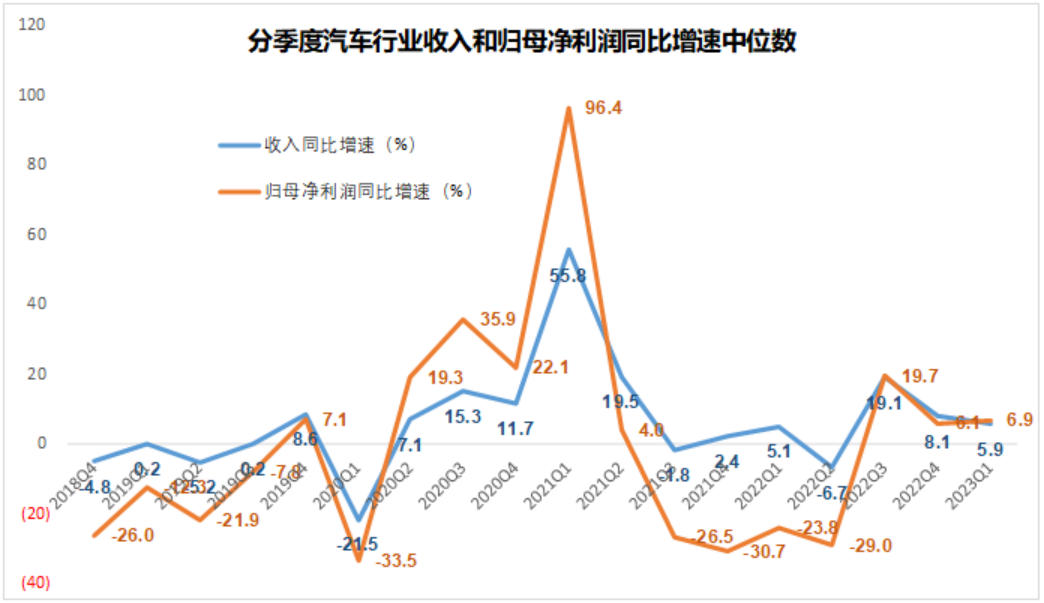

汽车行业上市公司的盈利情况表现的要比行业好,至少没有负增长。中位数看,2023年1季度,全部汽车上市公司收入同比增长5.9%,净利润略好,增长6.9%。

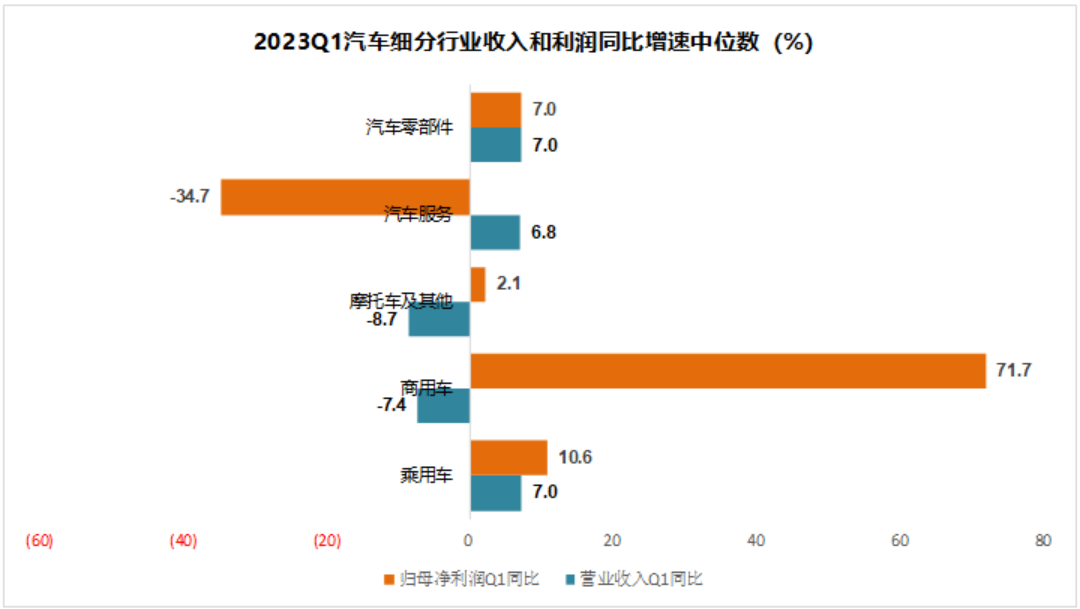

从细分行业看,乘用车和汽车零部件表现比较稳定,商用车和摩托车都是收入负增长,但是净利润有改善,尤其是商用车,中位数的净利润同比增速是71.7%,汽车服务则是收入正增长,净利润恶化。

商用车利润一直比较薄,显然成本下降,尤其是钢价的下降带来了盈利端的大幅改善,至于汽车服务,汽车经销商目前看还没有找到从传统燃油车往新能源转型的盈利模式,刨去汽车经销商,像中国汽研、阿尔特这些类型的公司表现还过得去。

3、ROE水平

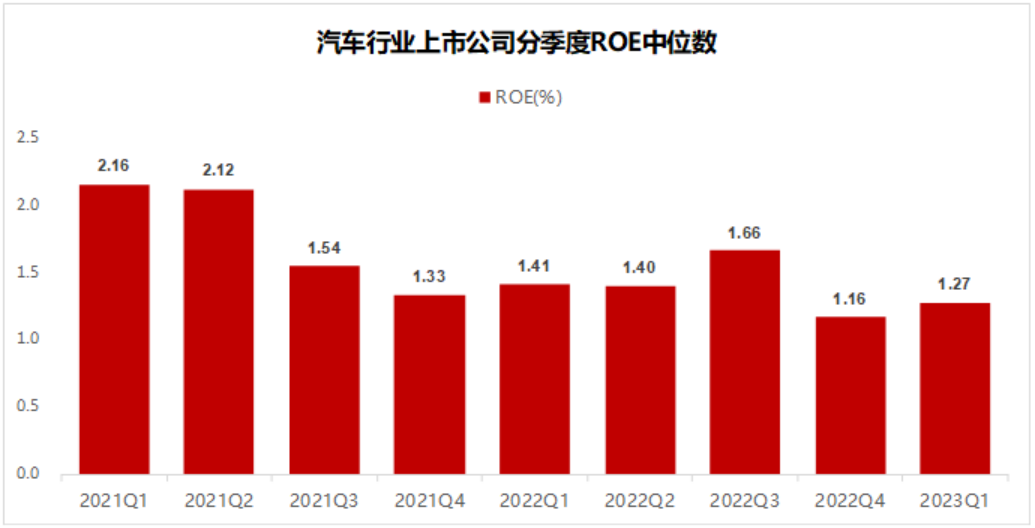

从ROE水平看,2023年1季度汽车行业环比去年4季度略有改善,但总体上仍处于2021年以来较低的水平。

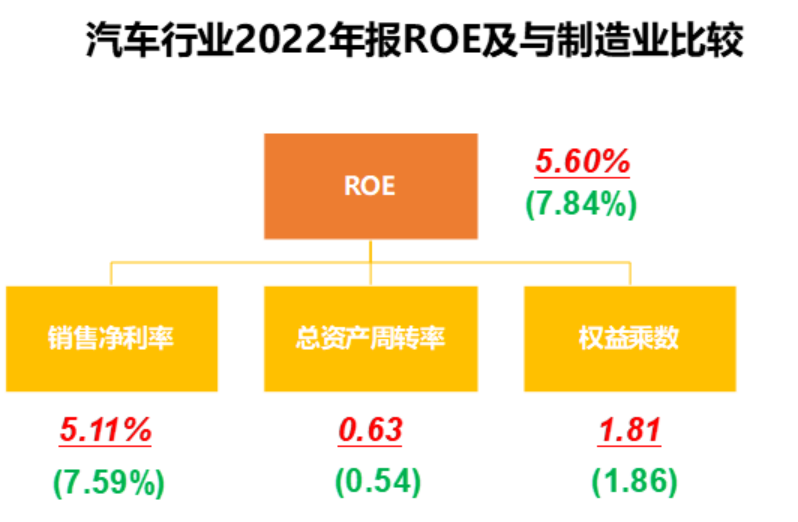

从年报的角度看,2022年汽车行业的盈利水平要低于制造业的整体水平。ROE总体水平只有5.60%,而制造业整体可以达到7.84%。细分指标中,总资产周转率略好,权益乘数也就是杠杆与制造业水平相当,差距体现在盈利能力上,销售净利率只有5.11%,而制造业的整体水平是7.59%。

乍暖还寒时候,最难将息。我们都知道,汽车行业现在处于新能源取代燃油车的过渡阶段,燃油车中国基本错过,新能源自主品牌目前全面主导。

问题就是A股大部分汽车上市公司,尤其是汽车零配件公司的核心竞争力来源——或者说上市的起点——都是为合资企业配套。而2022年是合资车过去最困难的一年,当然也可能是从现在开始最好的一年,所以整体盈利水平不佳。但凡中国能够完全主导的产业,长期看盈利能力不会差,比如现在的光伏,只是新能源汽车行业目前还需要等待。

4、资本开支

大变革时代,汽车行业极其需要上资本开支。

从2023年1季度的数据看,全部汽车上市公司资本开支的同比增速中位数是4.9%,相对比较克制。但从另一个角度看,汽车行业2022年的中位数固定资产周转率是3.10,资本密集度(资本支出与营业收入的比值)的中位数是7%,这意味着现有的资本开支足可以保证行业20%(3.10*7%)以上的收入增速。

哪些公司值得看?

财报复盘的目的就是为了修正我们以往固有的认知,因为计划永远不如变化快。为了选出财报中表现突出的公司,我们通常会采取两个方法,一个是量化上用的净利润断层法,另一个是根据ROE水平进行粗筛。

1、净利润断层

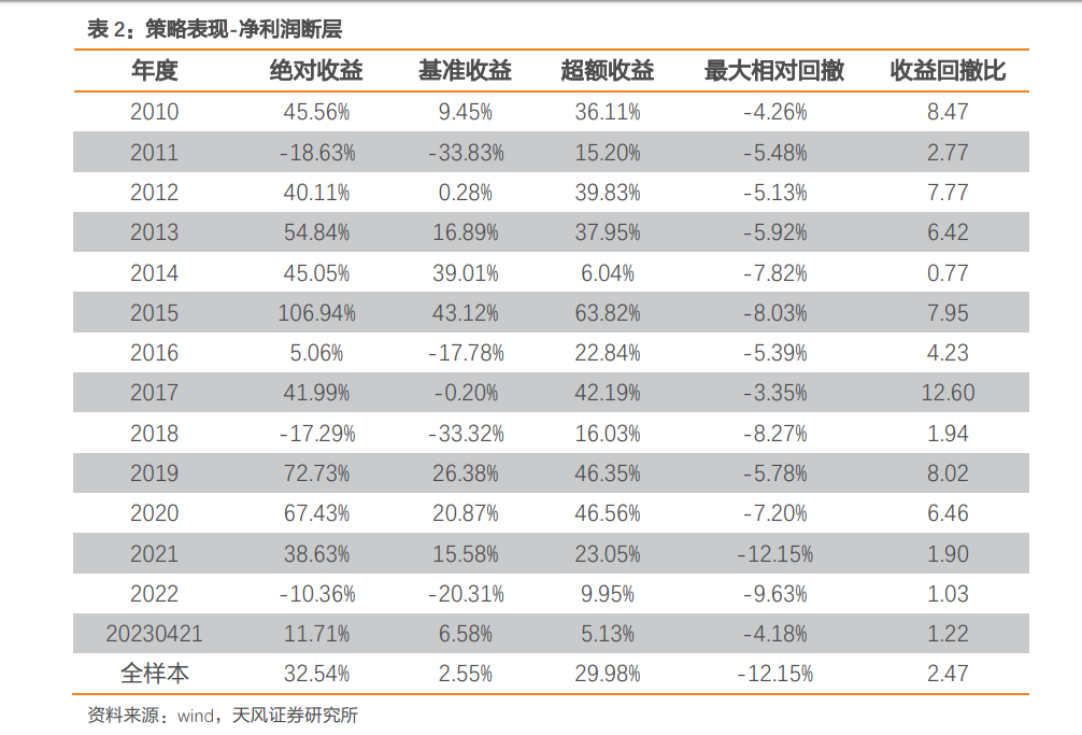

A股里面有一个量化策略,叫“净利润断层”,按照天风证券金工研究员吴先兴的定义是“净利润断层策略是基本面与技术面共振双击下的选股模式,其核心有两点:‘净利润’,指通常意义上的业绩超预期;‘断层’,指盈余公告后的首个交易日股价出现向上跳空,该跳空通常代表市场对盈余报告的认可程度。”

最新报告回测的历史和当前收益率如上图,总体盈利情况还是不错的。

我们也仿照这个择股思路,选择2023年1季度归母净利润同比增速和营业收入同比增速全部进入前20%的公司,得到了下面的一个表格。

这其中邦德股份和骏创科技是北交所股票,我们可以先略过。

摩托车的两家,春风动力、钱江摩托表现都不错,其中春风动力海外收入占比接近四分之三,果然没有垃圾的行业,只有垃圾的公司。中路股份主要是基数低,特殊情况。

商用车有两家,中集车辆和金龙汽车,金龙汽车上榜也是因为基数问题,2022年1季度归母净利润只有400万。

汽车零部件行业最大的赢家是模具制造行业,总共有四家上榜,即瑞鹄模具、超达装备、祥鑫科技和博骏科技。

瑞鹄模具是奇瑞系的汽车零配件公司,主要做汽车用的各种模具,新能源汽车行业新车型产品生命周期从原来燃油车的五年缩短到两年,对模具的需求也大大增加。此外,大客户奇瑞也给公司贡献了众多增量。另外一家奇瑞系的零部件公司是伯特利。瑞鹄模具的问题在于销售净利率只有10%左右,杠杆率略高,后续如果再融资ROE可能会掉的比较快。

超达装备也是一家汽车模具制造商,只不过瑞鹄模具主要是做白车身模具,而超达装备做到是内外饰模具。公司目前的看点是新能源电池箱体。超达装备ROE水平一般,这家公司的销售净利率和总资产周转率与瑞鹄模具接近,不高的杠杆率拉低了公司的ROE水平。

祥鑫科技主业同样是模具,同时利用模具的优势做一些结构件,增速很快。2022年收入近乎翻番,净利润大增,1季度在去年高基数的基础上收入又增长了50%,净利润增长140%。公司目前主要问题还是盈利能力一般,过去3年ROE水平横在10%上下,哪怕高增速也撑不住太高的估值。

博骏科技,也是一家模具制造商,产品主要用在转向、动力系统等,近年来也开始做白车身模具。客户主要是吉利、理想、长安、比亚迪这些自主品牌,成长性问题不大,只是ROE水平总体也不算高,10%上下。

其他的,星源卓镁主业是镁合金,目前在汽车上主要用在各种支架上,比如仪表盘支架、座椅支架、显示屏支架等,讲的轻量化的逻辑,赛道目前看没有问题,值得关注。公司的销售净利率在20%以上,代表企业在细分行业具备一定的门槛和竞争力。

钮泰格,主业汽车悬架和内外饰件,是为众多汽车行业一级供应商提供配件,也属于轻量化赛道。

上声电子做汽车音响,短期看没有问题,市场目前担心的是中长期的竞争格局问题,毕竟门外面有大量的电子代工厂想要冲进来分一杯羹,歌尔股份收购的丹拿音响,就为比亚迪汉做配套。

华培动力2022年表现一般,主业是为燃油车涡轮增压系统配套的,1季度高增可能有偶然性。

云意电气盈利看似增速很高,扣非增速就下来,同比只有11%,但是收入高增确实是事实。

光庭信息基数很低,显得净利润同比增速很高,1季度扣非之后净利润只有300万。

中自科技主业是燃油车用的环保催化剂,属于并不被大家看好的赛道,看点是公司在氢能、新能源行业的布局。

金杯汽车的大客户是华晨宝马,主营座椅和内饰件。1季度虽然收入高增,但还要看可持续性。

2、ROE选股

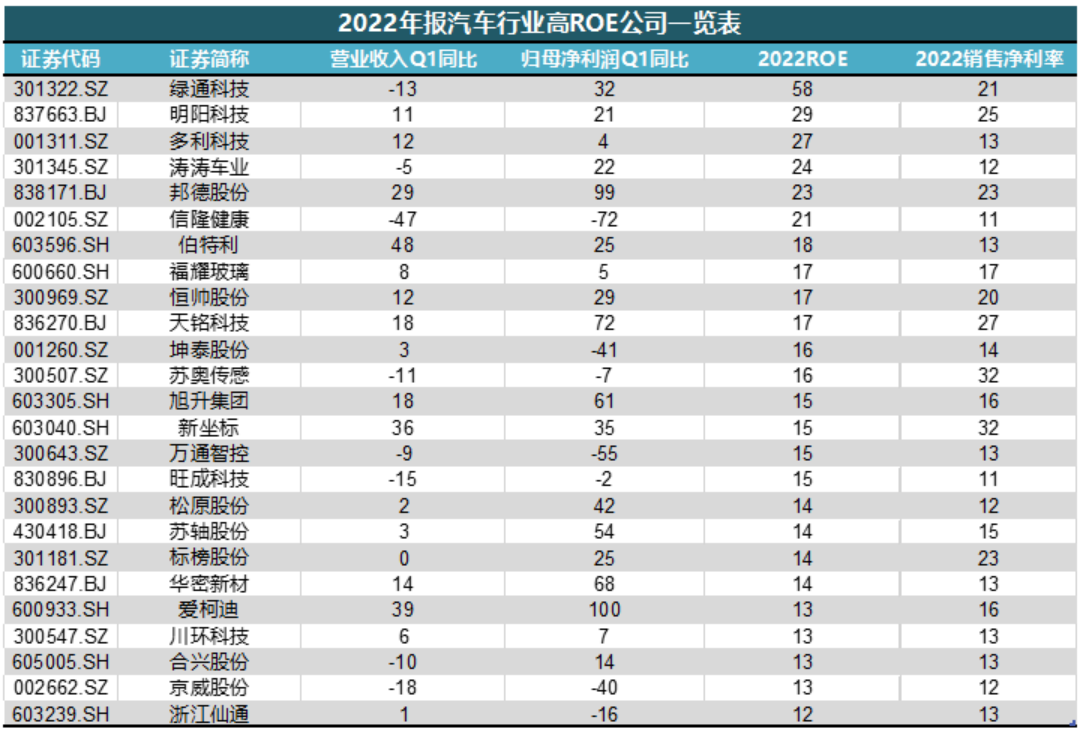

ROE选股的前提不能太短期,一个季度的数据容易出现偏差。我们以2022年报为基础,选择ROE前20%以及销售净利率同样处于前20%的公司。

上图就是我们选出来的公司。ROE高于20%的公司共有6家,绿通科技、明阳科技、多利科技、涛涛车业、邦德股份和信隆健康,其中明阳科技、邦德股份都是北交所股票,我们也略过。

绿通科技、多利科技和涛涛车业都是新股,刚上市,也许都需要再观察。这其中绿通科技主业是高尔夫球车,出口为主。多利科技主业汽车用模具,涛涛车业主业是全地形车,娱乐休闲为主。信隆健康目前主业是康复器材了。

除了上述公司以外,还有几家公司ROE超过了20%,他们分别是恒帅股份、天铭科技、苏奥传感、新坐标、标榜股份。

恒帅股份主业是汽车上的微电机,用在风扇、清洗泵等小件上面。1季度收入增12%,归母净利润29%,成长性不错,但是17%的ROE,PB到了5倍,略贵。

天铭科技是北交所股票,苏奥传感主业汽车油位传感器,1季报收入和净利润双降,后续要看新能源尤其是插混的开拓情况。

新坐标做的是冷锻工艺下的精密小件,1季度收入和净利润同样都是高增,盈利能力是真的好。大客户是大众和比亚迪,大众目前市场份额下降,需要看公司收入增长是否具备可持续性。

最后是标榜股份。公司专注于汽车用尼龙管,从销售净利率看公司确实具有一定的技术水准,只不过客户同样是大众。大众明显在中国市场目前是压力山大。

3、其他

财务选股最大的优点就在于客观。

根据前面两个条件选出的大部分股票,都不是网红股。注意力经济,核心是流量,但A股不是这样的,上市公司会有另外一个规律,那就是均值回归。市场关注度高的股票,我们首先要想的是,会不会因为高流量存在高估值。

值得一提的是,还有一个选股思路是可转债。转股溢价率较高的公司,都值得去翻一翻。典型的比如拓普集团、威唐工业、泉峰汽车、德尔股份。那些临近到期的转债,会更迫切。比如亚太股份,有10亿转债,今年12月4日到期,公司市值不到60亿,总资产44亿,如果真的到期还钱退出将是一场灾难。

股市收益的来源,是预期差被兑现的过程,研究就是要发现预期差,如果你足够聪明勤奋,确实是没有问题的。但对绝大部分人来说,承认自己没有那么多的精力,也没有那么睿智,退而求其次直接买指数或者龙头是一件更为实际的做法。

最后,那些去年和今年一季度业绩表现不佳的公司,并不是全然没有机会。

看这张图,这是根据2020年营收排名做的2021年全球汽车零部件百强榜前20,这上面只有一家中国企业上榜。2022年榜单跟这个变化不大。要知道,中国汽车销量占到全球的三分之一强,中国的光伏企业占到全球前20的绝大部分,但是直到现在,中国的汽车零部件企业还是挤不进去前20。这说明了什么?

首先说明中国汽车零配件行业的落后,但从另外一方面也给我们展示了巨大的潜力。新能源换道超车,这个榜单必定会重写,前20中国至少应该有6家,而这些就存在于现在的这些汽车零配件公司中。前20按照入门1000亿收入,哪怕PS=1的估值,至少也应该有6家市值超过千亿的汽车零配件公司。

这些业绩一般的汽车零配件公司,主要是因为下游的合资企业市占率下滑,青黄不接,但并不代表技术和管理能力落后了,相反跟一般的自主品牌配套厂商相比,它们更有经验。一旦完成下游客户的转型替代,成长的天花板就彻底打开了。

作者:愚老头

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

-1.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)