1052

1052

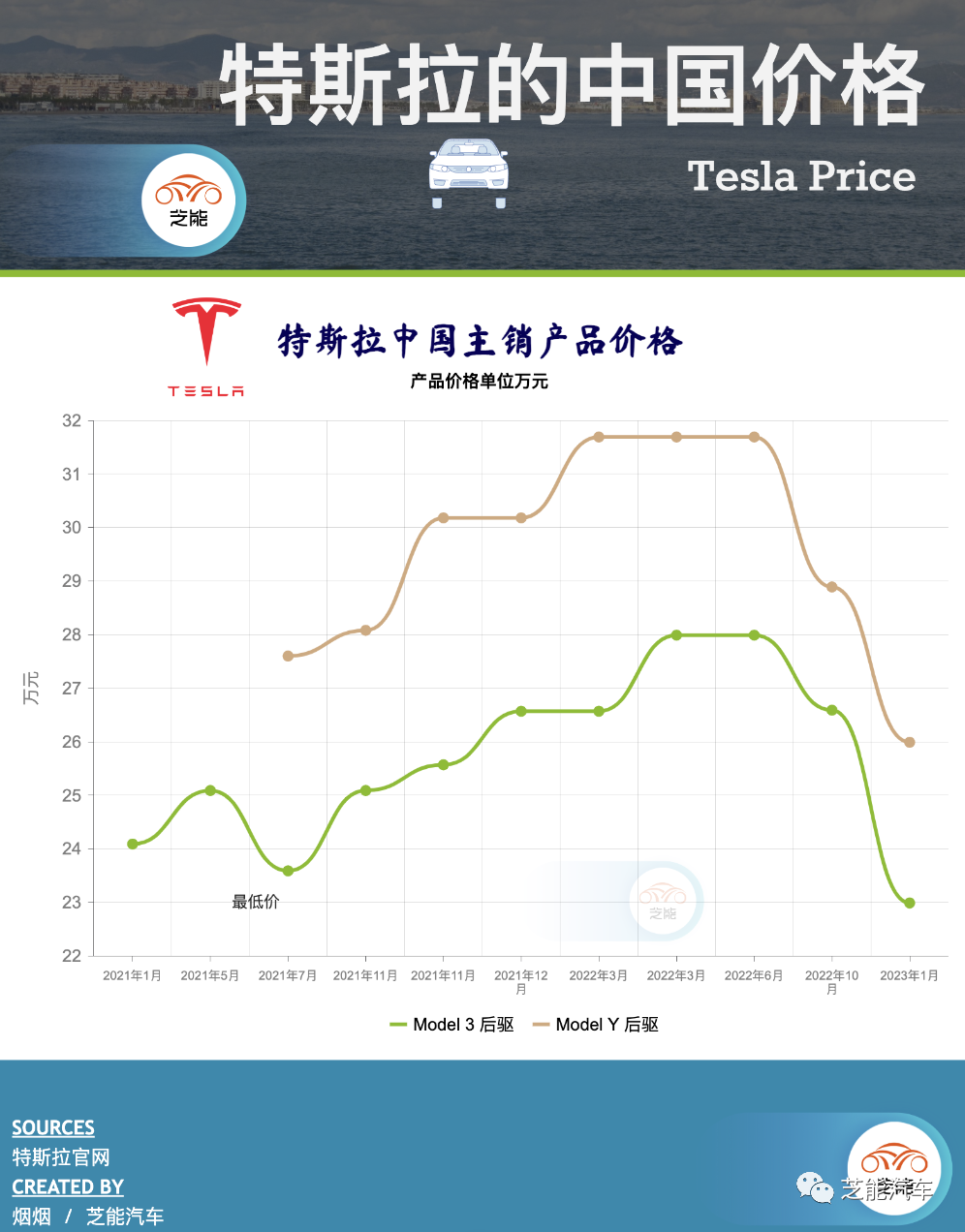

2023年的汽车市场正在经历显著的变革。此次变革始于特斯拉在2023年1月宣布的一次大幅度降价,降价幅度在2-4.8万元人民币之间,远超市场预期。国内众多汽车制造商,包括合资企业和新兴实力企业,纷纷效仿特斯拉的降价策略。随着时间推进,部分车企在4月进一步降价。

本文旨在探讨和回顾以下问题:2023年中国所有的电动汽车国家补贴全部退出,车企需要承担补贴退坡的压力(纯电动车单车补贴减少约1万元,而插电式混合动力汽车单车补贴减少0.48万元)。在此背景下,虽然车企的降价策略有助于电动汽车进一步挑战燃油车市场,提高销量和市场份额。但这些措施可能对车企的利润和财务状况产生影响,特别是在2023年第一季度只有少数车企取得了较好的业绩。本文将对2023年过去的四个月的发展进行梳理,并对未来几个月的走势进行展望。

电池材料价格下降带来的预期变化

2022年底市场的高预期与2023年车企降价之间的巨大反差,导致电池产业链开工率不高;同时,碳酸锂价格在过去几个月持续下跌,近期出现企稳迹象。对于碳酸锂价格的未来走势,市场观点存在分歧。乐观派认为,随着中游产能的增加,碳酸锂价格将有所回升,但幅度有限;悲观派则认为,当前上游库存仍处于高位,需求端的改善并不足以推动价格稳定。

从当前市场状况来看,电池价格确实已经从高位开始逐步回落。三元电池价格从0.9元/Wh降至0.78元/Wh,而磷酸铁锂电池价格也从0.83元/Wh降至0.69元/Wh。

以一辆装配60kWh磷酸铁锂电池的特斯拉为例,电池价格此次调整幅度为0.14元/Wh,相应的成本降低了8400元。值得注意的是,2020年下半年,铁锂电芯价格曾跌至最低点0.53元/Wh。与此低点相比,我们仍有0.16元/Wh的差距。若以最低价为基准,电池领域仍有9600元的降价空间。

我们设想若LFP磷酸铁锂电芯价格能降至0.5元/Wh,那么60kWh电芯的成本将仅为3万元。这将为大量电动汽车价格降至更低档次提供可能,尤其考虑到在价格高峰时期,电池成本曾高达6万元左右。

电动汽车成本降低市场竞争力提升

正如前文所述,随着中国汽车保有量的持续增加,中国乘用车市场正在逐步转型,由初级消费市场向成熟的汽车消费市场迈进。消费者对第二、第三辆车的购买需求(增购)与旧车置换新车(换购)的需求不断上升。市场上,电动化和高端化趋势日益明显,消费者对新奇和尝鲜感的追求使得这一轮增长中,在电动+豪华两个维度得到充分体现。

特斯拉作为降价的引领者,在每周销量稳定在1万辆以上的基础上,预见到电池价格下降趋势(或许特斯拉预测到自身成本将降低),是否会在关键时刻将电池成本优势再次体现在产品价格上,实施新一轮降价?这将取决于特斯拉的市场需求。

根据Troy的数据显示,无论是中国、欧洲还是美国,特斯拉的相对库存都在增加。过去供不应求的格局在2023年已彻底逆转,因此特斯拉有理由将降价持续进行。

与此同时,中国汽车企业在2023年持续扩大产能,需要足够的订单和产量以支持业务发展。从当前市场情况来看,想要提高销量的企业主要采取两种策略:

- 2023年主要的自主品牌已经注意到燃油车价格体系的重塑,纷纷将发展重心转向插电式/增程式混合动力车型,这是一种主动适应市场的策略。因此,从下半年开始,这类车型的价格定位更加理性,同时燃油车产能利用率下降,企业也开始考虑停产燃油车的可能性。

- 随着采购成本下降,尤其是二线电池企业应对电池价格战的策略,使得车企有机会再次提高竞争力。因此,从策略上来看,6月左右各大品牌会对自身的价格体系进行调整。目前市场表现为新产品价格不高,而旧产品价格也将有一定幅度的优化。

小结

当前电动汽车市场正面临阶段性的渗透率瓶颈。随着电池成本的降低和竞争加剧,电动汽车价格有望进一步下调。这将有力推动市场渗透率上升,满足消费者对于绿色出行和高端化的需求。然而,这无疑会给传统燃油车企业带来更大的挑战,它们不仅需要应对电动汽车市场的价格竞争,还要在产品创新和策略调整方面加快步伐。在这个过程中,燃油车企业将面临巨大的压力与挑战。

-1.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

-1.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

[下载]LAT1482 STM32G0单线串口通信帧错误问题解析

[下载]LAT1482 STM32G0单线串口通信帧错误问题解析