1361

1361

作者:王超 姜晶

国内市场分析

近五年来,中国半导体产业的蓬勃发展衍生出了巨大的半导体设备市场需求。2020年,中国大陆首次成为全球半导体制造设备的最大市场,其销售额达到187.2亿美元,增长39%,占全球半导体设备总销售额的25%。

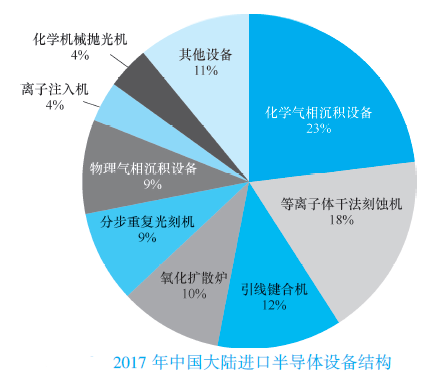

然而,由于半导体设备的高技术壁垒、高研发投入等限制,国内的半导体设备技术发展相对较为缓慢。长期以来,中国的半导体设备市场受国外所垄断。据SEMI统计,2017年中国大陆半导体设备销售额为82.3亿美元。但据中国电子专用设备工业协会数据,2017年中国国产半导体设备(不含光伏设备)的销售额仅为48.07亿元,由此计算出,2017年中国半导体设备市场国产化率仅为9%,如下图所示。

但近年来,中微半导体、北方华创等一批优秀的本土设备制造商正在奋起直追,有望逐步实现进口替代。在02专项和大基金的扶持下,业内少数专用设备制造商通过多年研发和积累,已掌握了相关核心技术,取得了一系列突破,拥有自主知识产权,具备一定规模和品牌知名度,占据了一定市场份额,见表1、表2。

1.北方华创

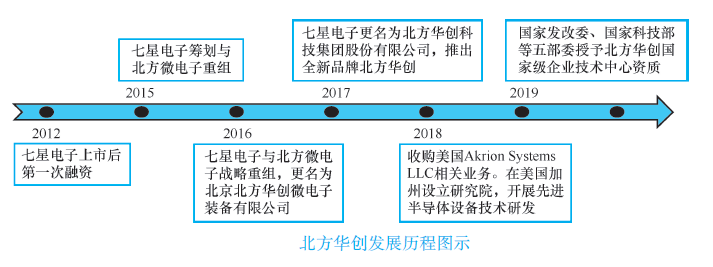

北方华创科技集团股份有限公司成立于2015年,由“七星电子”和“北方微电子”两大国企重组而来,主要业务是半导体装备及精密电子元器件研发生产,如下图所示。北方华创的主要目标在于:高端半导体装备制造和先进集成电路元件制造。在整合二大微电子装备厂商后,北方华创的业务也进行了创新整合分类,并设立了四大事业部:半导体装备、锂电新能源、真空装备和精密元器件等。

在半导体设备行业,北方华创具备较大的产品体系覆盖面,在刻蚀设备、PVD/CVD设备、氧化/扩散设备、清洗设备等多个关键制程领域取得技术突破,打破了国外巨头垄断,在集成电路及泛半导体领域获得广泛应用,成为国内主流半导体设备供应商。目前,在集成电路领域公司已经具备了28nm设备供货能力,14nm工艺设备进入客户工艺验证阶段。在晶圆制造领域,传统优势设备如刻蚀机、炉管、PVD等已经进入长江存储、中芯国际、华虹等多家国内厂商的供应链。北方华创公司作为国内半导体设备龙头,综合竞争优势明显,市场份额将会不断提升,有望引领设备国产化大浪潮。

除此之外,北方华创也是目前国内唯一一家具有8英寸立式扩散炉和清洗设备生产能力的公司,自主研发的14nm等离子硅刻蚀机、单片退火系统、LPCVD已成功进入集成电路主流代工厂;28nm Hardmask PVD、Al-Pad PVD设备已率先进入国际供应链体系;12英寸清洗机累计流片量已突破60万片大关;深硅刻蚀设备也于2017年一举告捷东南亚市场。同时,在芯片制造设备方面,北方华创也占据较大的国内市场份额。

在真空产业设备中,北方华创主要是做各种单晶炉、烧结炉、焊接炉等,在相关领域具备深厚的技术积累,核心客户主要是西安隆基等。

2.上海微电子

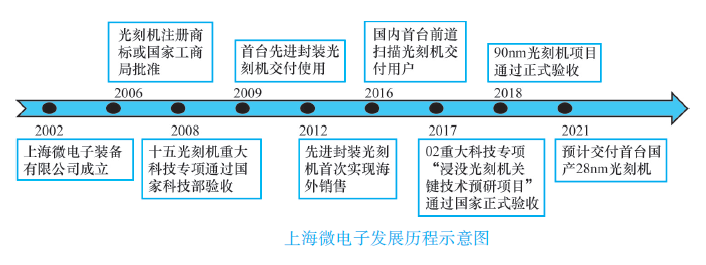

上海微电子装备(集团)股份有限公司 (简称SMEE) 成立于2002年3月,是在国家科技部和上海市政府共同推动下,由国内多家企业集团和投资公司共同投资组建的高科技技术公司,如下图所示。公司主要致力于大规模工业生产的中高端投影光刻机研发、生产、销售与服务。公司产品可广泛应用于IC制造与先进封装、MEMS、TSV/3D、TFT-OLED等制造领域。

作为国内光刻机领域的龙头企业,上海微电子装备(集团)股份有限公司生产的SSA600/20系列产品可用于90nm前道制程,65nm制程设备正在验证。后道封装光刻机已实现批量供货,并在国内具有较高的占有率。截至2020年3月,直接持有各类专利及专利申请超过3200项,同时通过建设并参与产业知识产权联盟,进一步整合共享了大量联盟成员知识产权资源,涉及光刻机、激光与检测、特殊应用类等各大产品技术领域。

3.中微半导体

中微半导体设备(上海)股份有限公司成立于2004年。公司主要从事半导体设备的研发、生产和销售,通过向下游集成电路、LED外延片、先进封装、MEMS等半导体产品的制造公司销售刻蚀设备和MOCVD设备、提供配件及服务实现收入和利润。其中公司的主要业务收入来源于半导体设备产品的销售。

国内等离子刻蚀领域龙头企业,等离子体刻蚀设备已应用在国内外知名厂商55nm到5nm的众多芯片生产线上;特别是中微的电容性CCP等离子体刻蚀设备,已在国际领先的晶圆生产线核准5nm的若干关键步骤的加工,但在销售规模上与全球巨头尚有差距。

在MOCVD设备领域,公司MOCVD设备持续在行业领先客户生产线上大规模投入量产,保持在行业内的领先地位。2018年公司的MOCVD设备占据全球氮化镓基LED用MOCVD设备新增市场的41%。

半导体设备行业发展前景展望

目前全球半导体设备产业仍由少数美、日、欧巨头垄断,中国严重依赖进口,设备国产化作为产业发展自主可控的重要基石,势必成为中国半导体产业崛起的必然道路。在芯片需求持续上升、国家战略持续加强的大背景下,国产半导体设备迎来历史性机遇,具备进口替代的“土壤”,半导体设备企业发展也同样具备前所未有的重大机遇。

1)终端应用产品需求扩张,拉动半导体产业链,带动上游半导体制造设备产业扩张。半导体行业与全球宏观经济相关性较强,全球经济回暖将为产业带来良好的环境,进入新一轮的景气周期。全球半导体产业向中国转移,中国半导体设备市场占比持续提升。庞大的人口基数提供了巨大的需求。中国半导体设备市场连续保持较高的增长速度。未来本土半导体设备厂商的替代空间巨大。

2)政策利好,外部环境改善。为了促进相关行业发展,国家出台了一系列鼓励扶持政策,并设立了集成电路产业投资基金。《国家集成电路产业发展推进纲要》,与国家产业基金的开展为半导体产业提供了有力的支持。集成电路产业与国际先进水平的差距逐步缩小,全行业销售收入年均增速超过20%,企业可持续发展能力大幅增强。16/14nm制造工艺实现规模量产,封装测试技术达到国际领先水平,关键装备和材料进入国际采购体系,基本建成技术先进、安全可靠的集成电路产业体系。到2030年,集成电路产业链主要环节达到国际先进水平,一批企业进入国际第一梯队,实现跨越发展。

3)政策/教育双轮驱动,相关人才增长。近两年来关于“中国芯”的话题时常被提及,尤其是在复杂的国际关系形势下,华为、中兴通讯等国内科技企业一直受到诸多外部限制。而要解决我国集成电路核心技术受制于人的关键就在于人才,人才是产业创新的第一要素。国务院学位委员会会议投票通过将集成电路从电子科学与技术一级学科中独立出来作为一级学科的提案。2021年,国务院学位委员会、教育部正式发布了关于设置“集成电路科学与工程”一级学科的通知,集成电路专业正式被设为一级学科,复旦大学、北京大学等相关院校也新增了“集成电路科学与工程”一级学科专业。新政策的出台不仅从教育方面加强人才培养,更强调了集成电路产业人才在行业发展中的重要作用,为人才提供了更多的保障措施。在“政策+教育”双轮驱动下,中国集成电路产业将迎来发展的“黄金时期”。目前,国内半导体设备上市公司数量较少。但随着我国半导体产业链的整体提升与完善,半导体设备公司未来上市的机会将越来越多。

4)注重集成电路产业及设备相关领域知识产权的保护。集成电路产业作为信息产业的核心,是引领新一轮科技革命和产业变革的关键力量。近年来,国务院印发《新时期促进集成电路产业和软件产业高质量发展的若干政策》,其中“严格落实知识产权保护制度,加大集成电路和软件知识产权侵权违法行为惩治力度”、“大力发展集成电路和软件相关知识产权服务”等多项举措,进一步凸显了知识产权在集成电路产业和软件产业发展中的重要作用。

相信,随着我国经济的发展和对集成电路的重视程度的提高,我国集成电路事业也会有更大的发展。

更多精彩内容:

《一本书读懂芯片制程设备》王超 姜晶 牛夷 王刚 编著

- 清华大学和电子科大专家倾力打造之作

- 集成电路芯片制程设备通识书籍

- 国内首部全方位介绍芯片制程设备书籍

本书是围绕集成电路芯片发展和新一代信息产业技术领域(集成电路及专用设备)等重大需求,编著的集成电路芯片制程设备通识书籍。集成电路芯片作为信息时代的基石,是各国竞相角逐的“国之重器”,也是一个国家高端制造能力的综合体现。芯片制程设备位于集成电路产业链的上游,贯穿芯片制造全过程,是决定产业发展的关键一环。

本书首先介绍了集成电路芯片制程及其设备,并着重分析了芯片制程设备的国内外市场环境;然后,针对具体工艺技术涉及的设备,详细综述了设备原理及市场情况;并对我国集成电路芯片制程设备的发展做了总结展望。本书可为制造业企业和研究机构提供参考,也可供对集成电路芯片制程设备感兴趣的读者阅读。