1970

1970

自2022年下半年以来,随着全球半导体市场周期性演变及竞争不断加剧,全球半导体企业都在追求更高运营效率和更具备前景的市场。然而,在半导体行情背后,也带来了一系列的问题,裁员潮就是其中之一。为了渡过行业下行周期,裁员成了部分半导体巨头的解决方案。

本文将从半导体产业发展规律的视角出发,探讨裁员潮发生在该行业的原因、影响及未来趋势,以供业内读者参考。

半导体产业景气周期的内在原因

半导体是典型的周期性行业。根据 WSTS 公布的全球半导体器件销售额数据,全球半导体存在“M”周期规律,即每十年左右会经历两轮上行和下行的周期。上行周期中高峰时期表现为芯片供不应求,市场价格高涨,可参照前两年的“芯荒”行情;而下行周期行至低谷时期则表现为产能过剩,市场价格低迷,当前半导体行情表现基本如此。

图源:华西证券研究所

从1987 年以来历史数据来看,半导体的几个周期分别是1987 年- 1997 年、1997 年-2009 年、2009 年-2019 年,对应的是三个“M”型周期波动,大周期中通常嵌套着价格周期,每 4-5 年半导体行业就会经历一个价格周期。进一步细分,1988、1995、2000、2004、2010、2017 是峰,1990 年、1996 年、2001 年、2009 年、2012 年、2019 年是谷。从峰到谷的下行周期一般要1-2年时间,而从谷到峰的上行周期通常需要2-3年甚至更长的时间。

至于2020年初-2022年上半年的持续长周期峰值行情,这是罕见疫情影响下,全球半导体供需紊乱所导致。随着全球疫情的平稳,半导体供应在2022年下半年迅速出现拐点,行情由峰转跌,目前有业内观点认为,2023年将出现半导体周期性谷底。

从以上半导体行业的周期性来看,半导体行业景气度有其相对固定的周期性,但以疫情期间产业表现来看,半导体行业景气度也会受到各方因素角力的影响。综合半导体产业发展历程,其行业景气度主要受到以下因素影响。

首先,全球经济形势是影响半导体行业周期景气度的原因之一。半导体行业的产品应用领域广泛,涉及电子消费、嵌入式系统、工业控制、汽车和航空等行业。全球经济形势的不稳定性和不确定性可能会影响这些行业应用的出货,也会对半导体行业的投融资积极产生影响,反之,若全球经济高速发展,半导体行业的产业链景气度也会随之提升。

其次,技术的发展和创新也会影响半导体景气度。半导体是技术密集型产业。技术发展和创新可以改进产品品质、提高产能、降低成本和增加市场份额,对行业的竞争和经营状况产生影响。在当前的产业环境中,半导体技术创新还受到政治和法律环境影响,包括贸易政策、知识产权保护、安全和隐私等方面。政治和法律环境稳定和支持对于行业的发展非常重要。

再次,市场的供应链和运营管理也是影响因素之一。半导体行业供应链和运营管理的效率直接影响半导体产品的交付时间、成本、品质和供应稳定性等重要指标,对公司的经营状况产生直接影响。比如,疫情管控期间,全球半导体供应链因生产力不足,导致短期缺货严峻。有些厂家由于地震天灾、产线火灾等,也会短期影响行业的需求走势。

最后消费者的需求和市场走向是半导体行业景气度的决定性因素,反映了市场对半导体产品的需求情况。如果终端需求大幅增加,将刺激半导体厂商增加产量,因而提高整个半导体产业的景气度。相反,如果终端需求下降,将导致半导体厂商销售下降,从而导致产能过剩或盈利下降,这将降低整个半导体产业的景气度。新终端需求的爆发、成长、衰落对应贯穿了半导体行业周期上行、出现峰值和下跌表现。

回顾全球半导体前3个最近“M周期”,每个周期中半导体都有其普适性的代表产品:

在1987-1997年期间,半导体产业主要是通过大型计算机和通信设备这两大终端需求驱动增长,期间全球半导体销售产值增幅逾百亿元;

1997-2009 年,受到笔记本、无线通讯、家电、数字相机、数字音频、数字电视等消费电子推动,全球半导体销售产值在 2007 年超过2500亿美元;

到了2009年-2019 年,需求推动的主要力量成了以智能手机为代表的移动互联网终端,期间无线通信领域的半导体市场份额不断提升,高通、联发科等新一代通信芯片企业也在此期间崛起成为行业新巨头。这一期间,全球半导体销售额爆发式增长,从 2200 亿美元增长至超过 4000 亿美元。手机市场对半导体出货到底有多重要?一组数据可以凸显:据市场研究机构Counterpoint Research的数据,2019年全球手机芯片销售额为1280亿美元。而同年,全球芯片的销售额为4126亿美元,手机芯片占据了全球芯片销售额的31%;

2020年以来,在疫情干扰市场的环境中,手机存量市场、消费电子升级、云计算和数据中心、汽车电子等方面的需求刺激下,2022年全球半导体总收入达到历史新高——5732亿美元。

值得注意的是,虽然半导体在发展历程中周期性波动明显,但数据显示整体上全球半导体产业在波动中增长,呈现出螺旋式上升趋势。

半导体产业起步于上世纪 50 年代,1947年贝尔实验室采用锗材料研制出了第一只点接触三极管,奠定了微电子工业的基础,标志着 IC 产业的诞生。在诞生初期,半导体全球市场规模微小,1955年,全球半导体市场规模不过是1200万美元。但纵观整个半导体发展历程,其产业规模扩展速度极快。1975年以来,全球半导体市场销售金额从最初的49亿美元成长至2022年的5832亿美元,增长了约119倍,年均复合增速达到14.6%,远高于全球GDP同时期约3.1%的年均增速水平。

长期来看,半导体行业增长确定性高,这是半导体产业成为备受各界看好的赛道原因之一。

周期性规律下的裁员潮

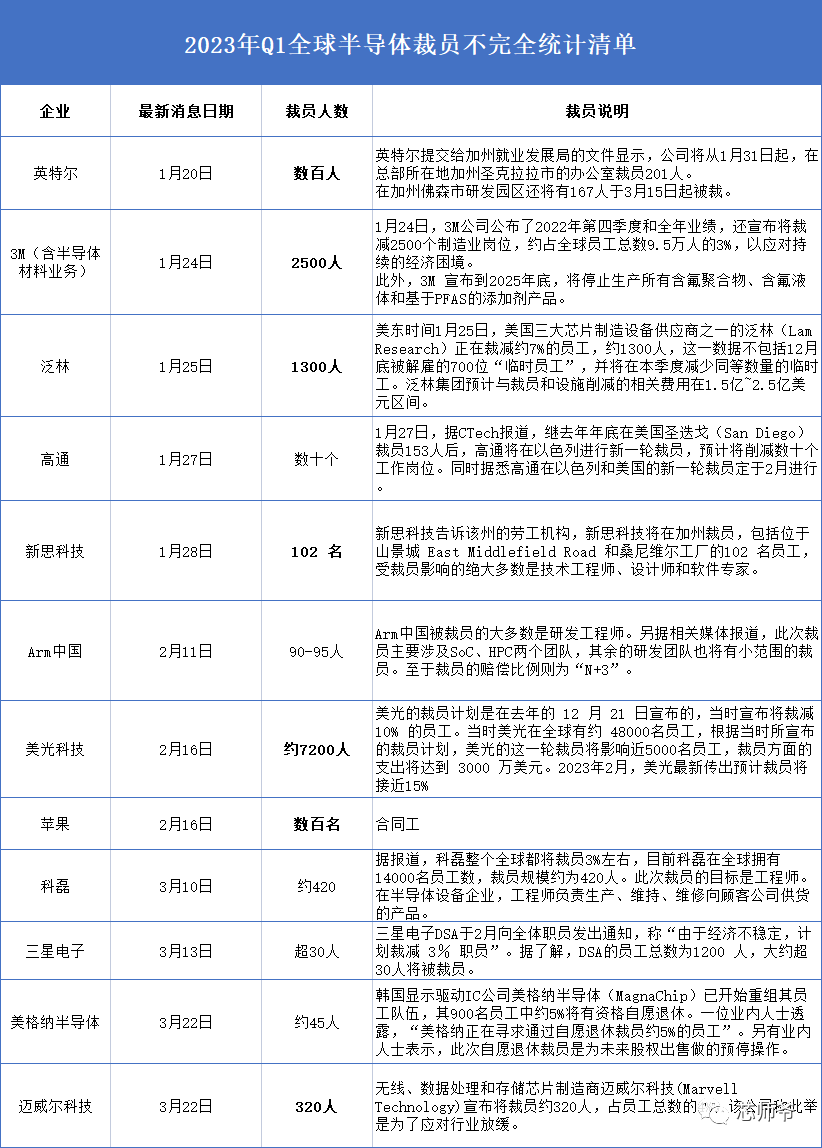

了解完半导体的周期性表现,我们再来看当前发生在业内的裁员潮。据芯师爷不完全统计,2023年以来,已有十余家半导体企业发起裁员计划,涉及超过万名半导体从业者。

资料源自公开报道 制图:芯师爷

具体来看,2023年新一轮裁员潮是怎么发生呢?

回到半导体周期,这波半导体裁员潮发生在新一轮半导体“M型周期”中的第一次下滑阶段,起于2022年下半年,至今已有大半年。在该阶段,产业内供需状况的表现是整体上供过于求,各半导体企业的最新财报并不乐观,部分半导体巨头也在自家的财报会上表示库存较高。

上文提及,市场需求是半导体周期变化的重要驱动因素。同理,终端出货不畅是本次半导体周期性下行的主要原因,而裁员则是企业在下行周期中削减成本以维持利润,维持长期发展的应对策略。

当前半导体的驱动力处于“青黄不接”的阶段,上一阶段半导体应用主要驱动力——智能手机经过数年产业红利期,在新的5G、VR等技术迟迟不能带来广泛性应用的背景下,近年来手机出货量逐年下降、库存高企、回暖无望,已不能再为半导体产品带来新的增长势能。但新一轮的驱动性应用并没有完全成型。终端的疲态向上传导,各大芯片巨头产能过剩之下,降低资本支出,裁员是必然选择。

再加上地缘政治的影响,某些企业不得不削减一些敏感国家或地区的员工,重新对全球员工进行“合规”布局与经营。

双重因素影响下,裁员潮趋势难挡。当然,裁员并不是半导体企业唯一降本增效的手段,仅是降低员工福利的表现之一,在裁员中幸存的从业者也可能面临年终奖减少、降薪、无薪休假等降低员工福利的操作。

除了裁员潮,半导体产业周期下行还常常伴随发生行业重组和产线调整。行业重组方面,在下行周期中,半导体行业竞争将变得更加剧烈,竞争力不足的企业容易在该阶段成为大企业的并购标的,甚至因经营不利倒闭。市场数据显示,2022年我国有5746家芯片公司注销,其中固然有近年国内半导体投资大热,创立半导体企业过多的原因,但下行周期中,行业充分竞争和投资收缩也是不可忽略的影响因素。而产线调整则体现在,半导体巨头们会在削减部分产线的支出的同时,增加对一些新兴市场的投入。

新一轮半导体周期繁荣驱动力何在?

如果说在半导体行业周期性表现中,终端驱动是关键点,那么寻找新一轮的半导体产业繁荣实际也是在寻找下一个半导体“杀手级”应用。新一轮的半导体周期繁荣的驱动力何在呢?

汽车应用是备受业内看好的驱动力。根据市场数据测算,2021年汽车行业半导体出货额约为全球半导体出货总额的10%。在汽车电动化和智能化的驱动下,市场普遍看好半导体在汽车领域应用的进一步提升。Modor Intelligence数据预测未来5年半导体下游应用领域中,汽车应用的复合增速达10.3%,位居所有行业领域之首。随着行业的发展,汽车对于半导体用量将会大幅提升,车用芯片用量有望达到 1000-1200 个左右,IGBT、MCU、存储芯片、模拟芯片、通信芯片、传感器等都面临广阔成长空间。

半导体产品在汽车领域的应用进展让人有所期待,同样需要看到的是,当前车用芯片的营收额和在全球半导体销量中的占比(10%)仍远远不及手机(30%),且汽车的销量远不及手机庞大,从2023年最新汽车行情来看,汽车行业已陷入了价格混战中,销量和价值量可能不如往年。至于何时才能成为驱动半导体应用高速增长动力,还有待观察。

数据中心也是业内看好的应用之一。在数据中心应用的驱动下,服务器CPU、GPU、内存芯片等半导体产品迎来了增量,市场数据预计,全球服务器半导体市场在 2022-2023 年,有 20%-25%的增长。且每台服务器芯片价值在2022 年有超过12%的增长。

智慧家庭系统的搭建也是长久以来被期待的半导体产品应用池。如果以类似台式机电脑硬件配置搭建的家庭服务器装载于家庭空间,作为家庭计算平台,也是智能家居、智能硬件、智能家电的控制中心,搭建完整的智慧家庭系统,将智能终端统一管理、统一调度,现如今的AI大模型,如现下火热的Chat GPT、文心一言等也能往家庭渗透,有可能会像手机用移动互联网改变过人们的生活方式一样,再次彻底改变现在的生活方式。那么,依托现下80亿人口,约16亿家庭的数量级规模应用,大致能支撑半导体产业的又一次大繁荣。不过这个过程会很漫长,起码在当前还看不到明显的起色。

参考资料:

华西证券《深度复盘半导体行业,已具备配置条件》

.png?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

-1.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)