2110

2110

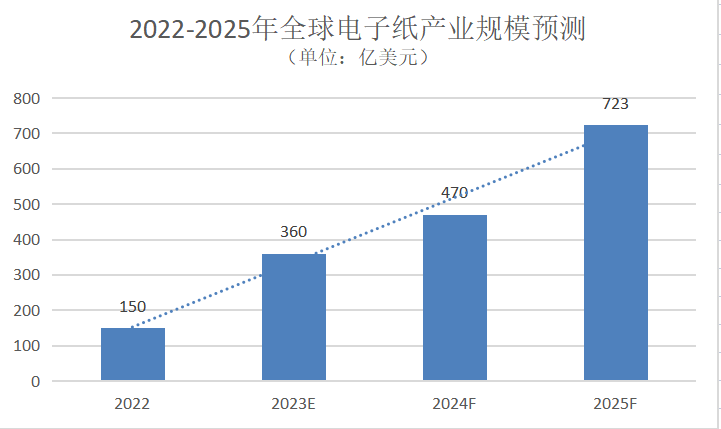

凭借“绿色低碳”的独特光环,电子纸技术已成为新型显示赛道上迅速开跑的一匹“黑马”。洛图科技(RUNTO)预测,到2025年,全球电子纸产业整体市场规模将达723亿美元,年复合增长率高达68.9%。

当前,在电子纸这片沃土上,电泳显示(EPD)、电润湿和胆固醇液晶(ChLCD)三种主要技术路线之间正在开启一场技术之争:谁将在技术比拼中更胜一筹,并在产业爆发时夺得先机?这将成为未来这片千亿元级别市场中最值得期待的一个悬念。

“兵分三路” 技术路线逐渐明晰

在显示领域,电子纸(即“电子墨水屏”)是一种特殊的显示屏幕,与其他类型的普通显示屏相比,具有超轻超薄、接近零功耗、绿色护眼等鲜明优势。而之所以呈现出这些优点,源于电子纸技术的“双稳态与反射式”显示特色:电子纸仅在更换画面时才会少量耗电,停止供电后继续显示而不会消失;完全不需要背光源,依靠环境光源将文字和图像反射进人眼,具有类纸般的显示效果。在这些光环的加持下,电子纸被公认为是全球范围“双碳”大目标下的优秀解决方案之一,其应用场景不断拓展,并得到宝马、华为、海信、京东方、TCL华星等上下游知名企业的关注或布局。

从技术视角来看,电子纸自研发起步的50多年里已经涌现出多种细分技术,但目前电泳、电润湿、胆固醇液晶这三种技术路线成为行业关注度最高的三大类。

目前,电子纸存量市场主要基于电泳技术,聚焦近零功耗、低响应、双稳态的价格标签、准静态电子书、公交站牌等应用需求,呈现出蓬勃发展的态势,且渗透率还有相当大的提升空间。值得一提的是,走电泳显示路线的元太科技E Ink是目前唯一一家实现大规模生产,且年产数量达到数百万片的电子纸厂商,全球市场占有率超过90%。十多年来,E Ink投入了大量精力发展从材料(EPD薄膜和技术)到整体解决方案(电子阅读器显示面板和ESL 模块)的生态系统,其行业竞争力更体现在综合实力上。

而电润湿电子纸凭借“彩色、视频”优势和兼具类纸健康护眼属性,除覆盖部分电泳市场之外,还将培育电子纸增量市场,聚焦强交互需求的动态彩色反射式显示应用市场。

然而,变数出现在胆固醇液晶电子纸上。今年2月,富动科技联合宸鸿TPK-KY、虹彩光电、南京熊猫电子、云创通讯等业者,举办了胆固醇液晶彩色电子纸产品发布会,展示多尺寸胆固醇液晶彩色电子纸显商品。富动科技指出,展出的商品目前都已普遍采用彩色电子纸技术,并被广泛应用在出版、教育与零售流通等商业应用领域,未来更可扩及工控、工业计算机或医疗场域辅助相关应用。

记者了解到,胆固醇液晶电子纸最早出现于2000年,由于反射波段的限制,第一款胆固醇液晶电子纸为黄绿模式,2002年出现了黑白模式,2003年已发展到全彩色模式,成为近几年液晶显示领域的一个热点。

那么,从“兵分三路”的电子纸技术赛道来看,谁更具有发展潜力?

记者通过采访行业专家了解到,胆固醇液晶、电泳、电润湿三种电子纸显示技术相比,胆固醇液晶和电泳均具有双稳态特性,但响应速度较慢,目前尚无法实现流畅的视频显示,但电润湿则具有较快的响应速度,可以兼容目前主流50FPS视频的播放。在彩色化方面,胆固醇液晶和电润湿均可采用垂直混色的方法实现较好的显示色域,但是目前电泳的彩色化主要依靠滤光片,无法兼顾亮度和显示色域,因此彩色显示效果目前仍不尽人意,而采用四色粒子的电泳显示器,可以提升一定的彩色效果,不过会影响响应速度。在能耗方面,电泳具有最低的能耗,胆固醇液晶次之,电润湿因不具有双稳态而能耗稍高。

华南师范大学特聘教授、深圳市国华光电科技有限公司董事长周国富向《中国电子报》记者表示,电泳电子纸的特色在于最低的能耗及最接近纸张的黑白显示效果,电润湿电子纸的特色在于可播放视频的响应速度和较好的彩色化效果,而胆固醇液晶电子纸有望实现可播放视频的响应速度,但是在色彩和视角方面具有一定的局限性。

不难发现,上述三种电子纸技术路线各有其本身的特点和优势,具体的应用领域则要靠不同的厂商自己去挖掘和探索。洛图科技电子纸研究总监张宁向《中国电子报》记者表示,多技术线路同时存在对电子纸行业的技术发展有很明显的正向作用,在一个行业真正产生超大规模效应之前,多技术相互竞争,各取所长,最终有1~2个技术脱颖而出。

2025年全球市场规模将超700亿美元

经过20多年的发展,电子纸显示产业已经形成了年销售超过百亿美元的市场规模,随着物联网、智慧城市等主流显示市场对护眼显示终端的渴求,电子纸正在迎来爆发式成长。洛图科技数据显示,2022年全球电子纸模组出货量为2.6亿片,同比增长23%。预计2023年,全球电子纸产业整体市场规模将达到360亿美元,同比增长140%;到2025年规模将达723亿美元,年复合增长率高达68.9%。

面对巨大的市场空间,产业界正在加大对电子纸的研发和投资,而随着技术发展,不同路线之间的竞赛也将更为激烈。Omdia高级研究经理谢忠利指出,在许多要求能耗双稳态特性的显示面板应用领域中,胆固醇液晶显示面板开始与电泳显示面板展开竞争,响应时间和色彩性能可能会是前者赶上后者的机会。

元太科技董事长李政昊此前在接受《中国电子报》记者专访时曾指出,元太追求的目标是取代纸,所以比较看好电泳式的电子纸技术,希望电子纸将来能应用到任何物体的表面,将其打造成数字化、不发光的显示产品。未来等全彩电子纸显示技术成熟后,用途将更加广泛。

区别于电泳和胆固醇液晶显示,电润湿技术的“雄心”则是立志于突破电子纸的彩色视频化显示。不过,因其技术难度较大,产业化进展还较为缓慢。

实际上,电子纸技术可以定义为慢变量技术型赛道,具备这种特点的产品,其发展必然会有一个长期的产业链磨合的过程。而电子纸的多种技术路线早已有之,但长期以来只有电泳显示成功大规模商用。

数据来源:洛图科技(RUNTO)

究其原因,中国电子视像行业协会副秘书长董敏向《中国电子报》记者分析到,这一方面可能是各技术所有人的研发、商业化进度表的差异,而更重要的是,可能过往的电子纸市场还只是个小众市场,当年的市场规模和前景认识限制了资源投入。“新型显示技术的替代或者竞争,不仅取决于其指标性能,还包括了可靠性、良率、成本以及产业阵营的发展。”董敏向记者强调。

“各种不同的电子纸显示技术各具特色,没有一种技术可以完美地满足所有的市场需求,因此未来的电子纸市场一定是多种技术路径并存的。”周国富认为,在电子标签、电子看板等领域,双稳态的电子纸技术路线将仍然为主流;在智能显示终端、户外广告屏等领域,具有视频响应速度的电子纸技术路线将成为主流;而在可穿戴电子市场,则需要柔性化的电子纸。张宁补充道,电子纸行业的发展相比其他电子行业产品,发展还处于初期迅速成长期,各技术相互竞争,能够充分释放产品终端的开发能力,实现行业的创新发展。

多位接受记者采访的专家认为,电子纸产品未来的方向是大尺寸化、彩色化、柔性化以及视频化。

总体上来讲,兼容彩色和视频是电子纸显示迈入主流显示市场的重要门槛,也是电子纸显示领域近年聚焦的重要问题。周国富指出,未来可实现彩色视频显示的电子纸显示技术将具有更大的发展空间,或将成为主流的电子纸显示技术;传统稳态的电子纸虽然因无法实现高质量彩色视频显示而应用受限,但其超低功耗及类纸观阅体验仍在很多应用领域备受青睐,仍将继续占有一席之地。

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)