527

527

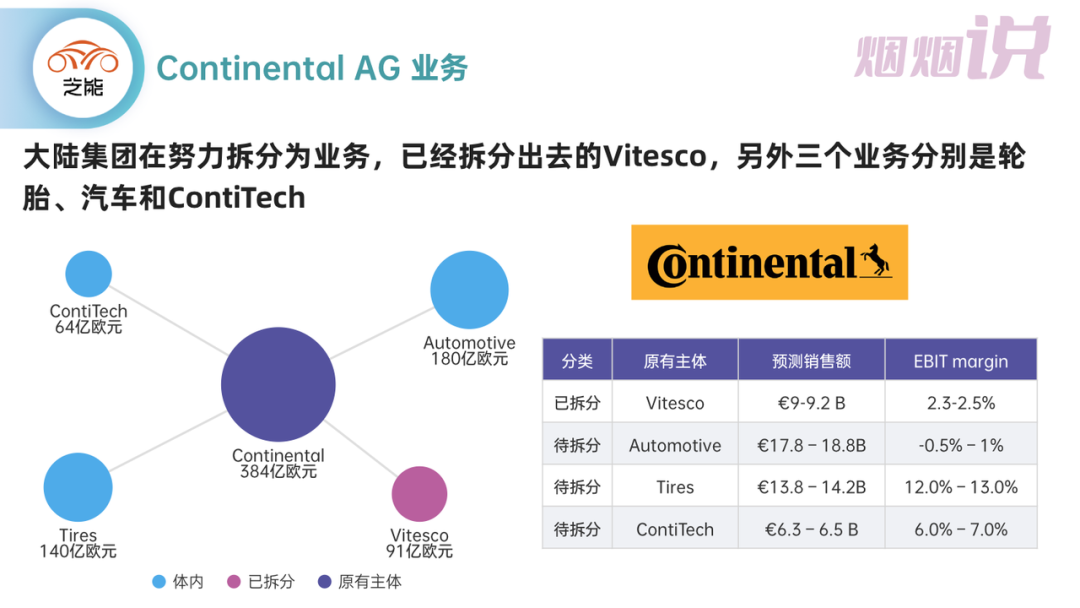

从欧洲汽车供应商来看,大陆汽车是非常典型的一家企业。3月财报显示,2022年大陆集团销售额为394亿欧元,同比增长16.7%,调整后的息税前利润为19.5亿欧元,同比增长5.2%,调整后的息税前利润率为5.0%,净利润只有6700万欧元。

已经拆分的Vitesco的营收为90-92亿欧元,利润率2.3-2.5%。

汽车业务为183亿欧元,利润率为-0.5%-1%。

轮胎业务为140亿欧元,利润率12-13%,这块是大陆汽车赚钱的核心。

ContiTech业务65.94亿欧元,利润率6-7%,这块是估得上的价格。

▲图1.大陆汽车的几块业务

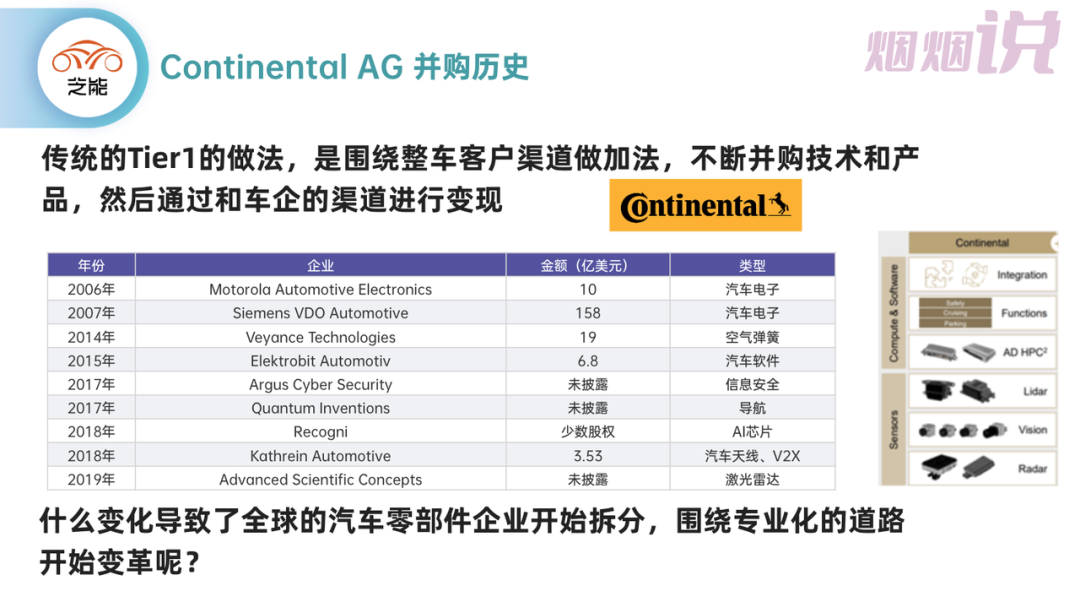

传统的Tier1的做法,是围绕整车客户渠道做加法,不断并购技术和产品,然后通过和车企的渠道进行变现。但是从2020年开始,整个逻辑开始出现了重大变化。到底是汽车行业里面,有什么变化导致了全球的汽车零部件企业开始拆分,围绕专业化的道路开始变革呢?

这个问题我们想要具体探讨一下。

▲图2.大陆汽车的收购整合

大陆汽车的并购整合

全球汽车工业的重组并购的浪潮在1990年以后开启的,大陆汽车在1995年成立了汽车事业部。当然真正能踏入汽车零部件前列的就是2007年收购西门子威迪欧汽车(Siemens VDO),114亿欧元使大陆集团从汽车零部件第二梯队跻身全球五大。通过对企业的一系列买买买,大陆汽车的业务构成布局是很完善的,包括车身电子、动力总成、底盘与安全完整的汽车零部件产品线。

当然由于2008年全球金融危机爆发,汽车产业的冲击很大,两年全球汽车产量连续下滑,舍弗勒发起了对大陆汽车的收购(并购导致债台高筑),这事情最终还是因为想要收购而变为“被收购”收尾。

▲图3.大陆汽车的系列收购反而在2008年的金融危机导致自己的被收购

大陆汽车目前主体市值145.6亿欧,Vitesco市值为25.55亿,也就是说全球投资者对于传统汽车零部件企业将来怎么持续赚钱是存在很大的怀疑的,哪怕现在整体的营收分别为384亿欧元(预计)和91亿欧(预计)。

▲图4.大陆汽车的市场价值

汽车行业所迎来的百年一遇的大变革,全球汽车厂商及零部件企业都是需要大量的资金来找到通往未来的路。其实过去的几年,国外的汽车零部件以博世和大陆汽车为代表,都从高高在上的核心技术提供方,体会到了自己也需要跟上汽车行业转型中快速变化的要求,转型的过程是比较痛苦的。

分拆的方向

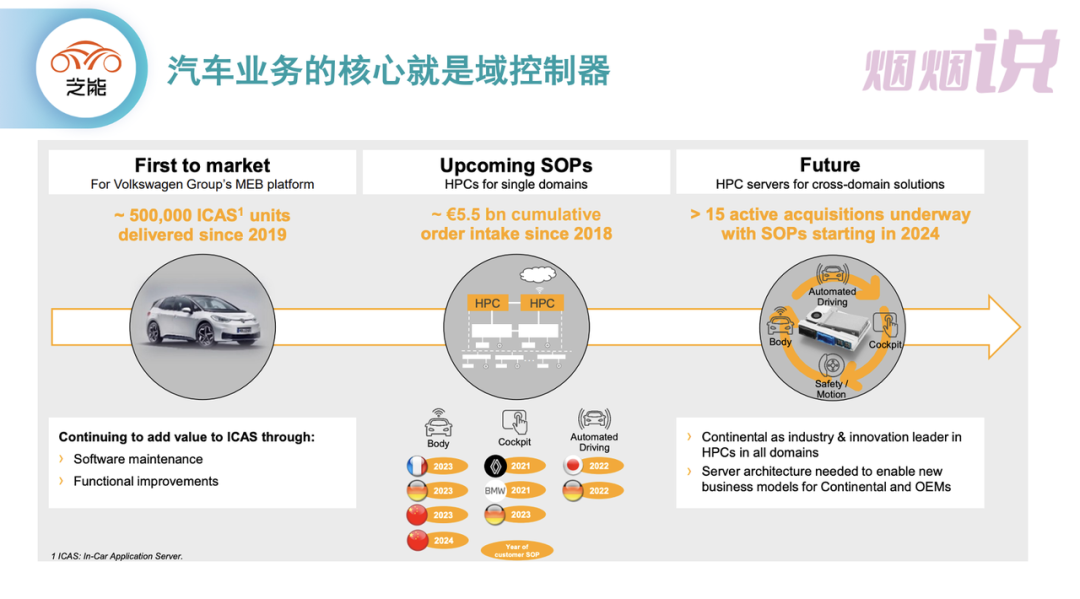

- 汽车Automotive业务

目前汽车业务板块比较强的就是HPC(域控制器),但是这个业务在中国和欧洲都有很大的天花板,时代真的不一样了。以前是和其他Tier 1抢业务,只要投入人力、物力和做好平台化,总是能做到业务。但是以特斯拉和中国汽车企业为代表的整车企业白盒模式,使得这块业务的长期发展受到了很大的阻力。

▲图5.核心业务竞争对手是车企本身

也就是说从2018-2022年,随着纯电动汽车的崛起,在新的专用纯电动平台上,整车企业开始以用供应商的“全家桶”作为没有能力的标志。在快速迭代中,汽车零部件业务没办法合并需求,通过规模化效应来实现成本下降。车企往往类似广汽这样,从硬件到软件开始孵化自己的生态。Continental这块业务的竞争对手变成了车企培养的生态圈。

▲图6.整个逻辑的变化

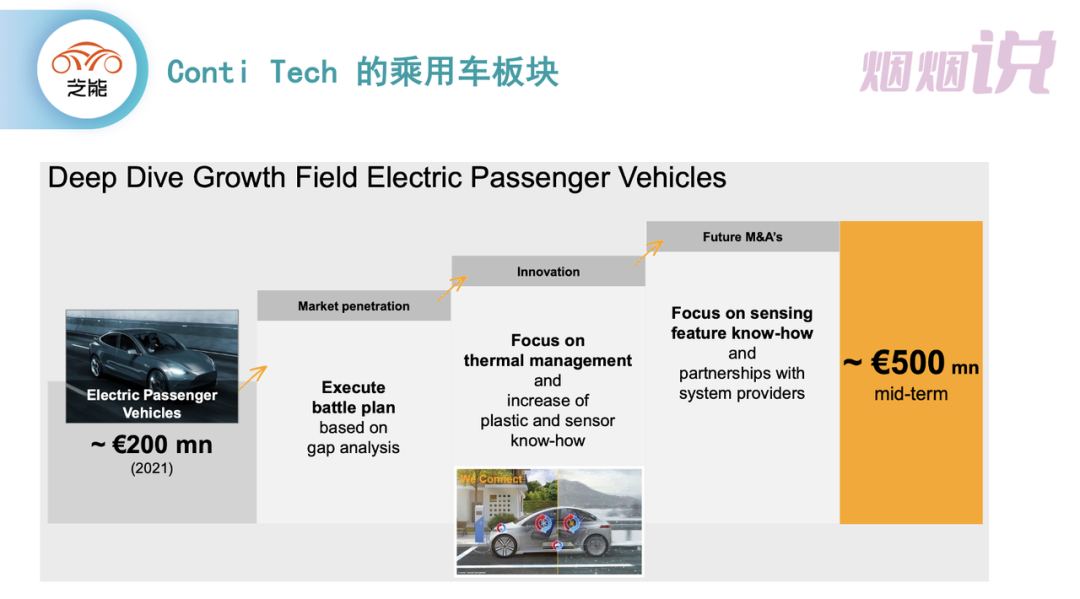

- Contitech

大陆汽车现在在这个板块里面主要分到了热管理业务,也是想要通过拆分以后再收购进行下一步整合。

▲图7.Contitech的发展方向

小结:我们确实看到之前汽车零部件企业引以为傲的这部分,竞争的对手竟然变成了整车客户,所以对这些企业来说,原有的打法都失效了。零部件和整车企业的关系在某些地方发生变化——现在的整车企业是把软件当成之前时代的发动机的地位来看,哪怕是软件还没到收费的阶段,但是切切实实影响了消费者的购买决策,也基本上改变了消费者对于汽车企业是否高端的心理。