1458

1458

以下为编译全文:《韩国半导体制造商面临危机:大衰退和美国对华政策双重打击》

韩国两大半导体厂商三星电子和SK海力士在2022年全球半导体厂商销售排名中分别排名第一和第三(如果台积电不包括在排名中)(图1)。

图1 2022年半导体厂商销量排名前10 资料来源:Gartner发布的数据(2023年1月17日)

三星和SK海力士正面临困境,造成这种困境有两个原因:

(1)由于新冠特殊需求的结束而导致的大衰退

(2)美国半导体政策的不利影响

目前,三星电子和SK海力士在全球排名第一和第三,但取决于如何解决上述问题,它们不仅可能在排名上滑落,还可能处于企业危亡的边缘,情况就是这么严重。

尤其是SK海力士,它在2020年10月20日以90亿美元收购了英特尔在美国的NAND闪存业务,未来相当暗淡。而且我有一种预感,这次收购可能是英特尔让SK海力士抓住泡沫的一个伎俩。

在本文中,我们将讨论三星电子和SK海力士面临的两个困境,然后讨论SK海力士可能处于劣势地位的猜测。

由于新冠特殊需求结束而导致的大衰退

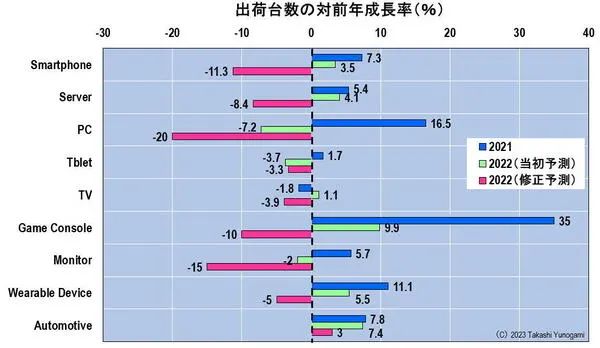

2020年,蔓延到世界各地的新型冠状病毒大流行导致了远程工作、在线学习和在线购物的爆炸式增长。因此,2021年各种电子电气产品的出货量大幅增加(图2)。例如,PC出货量增长了16.5%,游戏机增长了35%,可穿戴设备增长了11.1%。

图2:各类电子电气产品出货量同比增速,来源:Joanne Chiao(TrendForce),“晶圆短缺推动2022年晶圆代工产能普遍增长”,2022年内存趋势峰会

然而,在2022年,对新冠的特殊需求告一段落,可能是因为人们开始习惯于新冠疫情,风险也减少了。因此,与2021年相比,2022年各种电子电气产品的增长率全面为负,特别是个人电脑、显示器和智能手机急剧下降,分别为-20%、-15%和-11.3%。

因此,各种电子和电气产品的出货量出现负增长,自然会导致这些产品中使用的半导体的需求急剧下降。

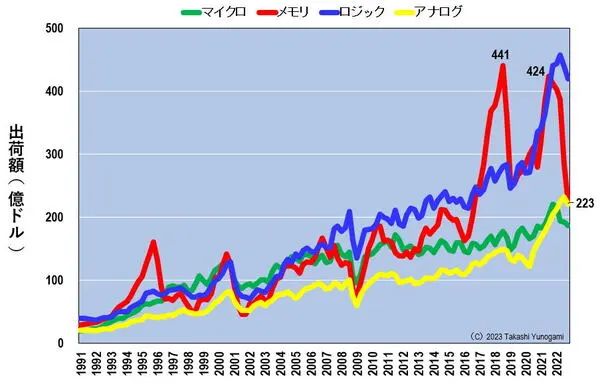

事实上,各种半导体的季度出货量显示,内存出货量在2021年第三季度达到424亿美元,接近内存泡沫的峰值441亿美元,然后在2022年第四季度暴跌至223亿美元,减少了约200亿美元(图3)。

图3:各种半导体的季度出货量,来源:作者根据WSTS数据创建

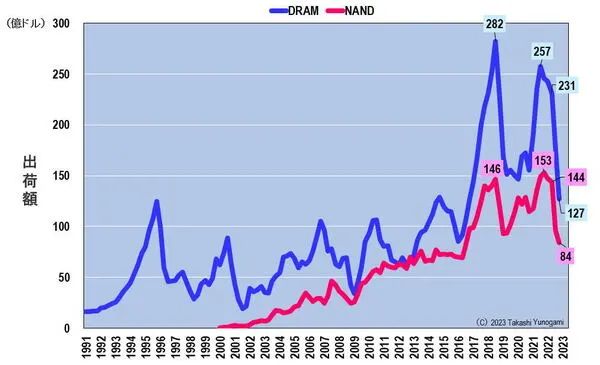

引人注目的DRAM和NAND出货价值

以上存储器主要是DRAM和NAND。因此,我们绘制了DRAM和NAND的季度出货价值(图4)。结果,DRAM和NAND的表现都很悲惨。

图 4:DRAM 和 NAND 季度出货量,来源:作者根据WSTS数据创建

首先,由于新冠病毒的特殊需求,DRAM在2021年第三季度取得257亿美元。这仅次于2018年Q3的记忆泡沫峰值282亿美元。然而,此后出货量在2022年第二季度下降到231亿美元,然后在六个月后的同年第四季度下降到127亿美元。这127亿美元只是新冠病毒特殊需求峰值257亿美元的49%。换句话说,DRAM出货量的价值在一年多的时间里减少了一半以上。

接下来,让我们看看NAND。由于新冠病毒的特殊需求,NAND在2021年第四季度达到了创纪录的153亿美元。然而,与DRAM一样,NAND的出货价值也下降两次。它在2022年第二季度降至144亿美元,并在同年第四季度暴跌至84亿美元。这84亿美元是一年前冠状病毒需求峰值153亿美元的55%。

因此,DRAM和NAND在2021年下半年都出现了新冠特殊需求的高峰,但随后出货价值急剧下降,尤其是在2022年下半年,DRAM市场萎缩至49%,NAND市场萎缩至55%。当DRAM和NAND市场严重放缓时,内存制造商无法毫发无损。

那么,让我们看看三星电子和SK海力士各自在内存的全球市场份额。

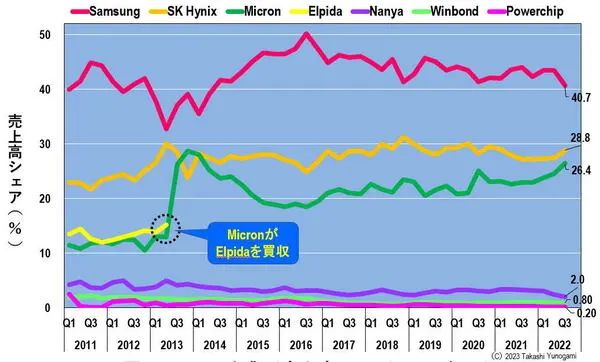

按公司划分的DRAM和NAND份额

图5显示了按公司划分的DRAM份额。在美光于2013年收购破产的尔必达存储器后,三星电子、SK海力士和美光有效地垄断了DRAM市场。2022年第三季度,三星电子的市场份额为40.7%,SK海力士为28.8%,美光为26.4%。

图 5:按公司划分的 DRAM 销售份额(至2022年第3季度)

来源:作者根据DRAMeXchange、IHS和TrendForce的数据创建

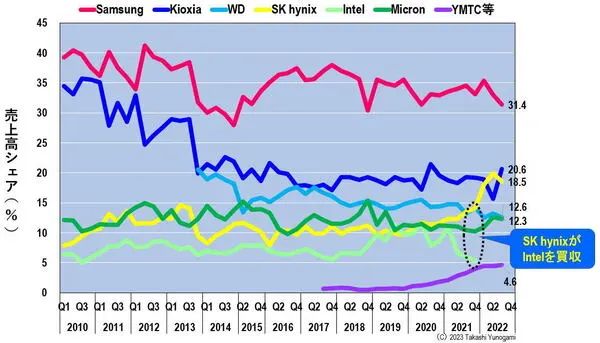

图6显示了NAND按公司划分的份额。与DRAM不同,NAND市场拥有大量的参与者。然而,铠侠和西部数据(WD)在四日市工厂和北上工厂共同生产,最近有报道称西数将收购铠侠。也许是因为“存储器大衰退”,没有一家公司可能独善其身。

图 6:按公司划分的NAND销售份额(至2022年第3季度)来源:作者根据DRAMeXchange、IHS和TrendForce的数据创建

另一个重大事件:2020年10月20日,SK海力士宣布将以90亿美元收购英特尔的NAND业务。英特尔的NAND是在其中国的大连工厂生产的。收购的第一阶段,即转让英特尔的SSD业务和大连工厂,已于2021年12月22日完成。收购的第二阶段是在2025年3月前获得设计、研发和知识产权。

在这个日益整合的NAND市场中,按规模排序,2022年Q3三星电子的份额为31.4%,铠侠为20.6%,收购英特尔业务的SK海力士为18.5%,西部数据为12.6%,美光为12.3%,中国的长江存储约为4%。

从上述情况可以看出,三星电子在DRAM和NAND领域的市占率都位居第一,而SK海力士在DRAM领域排名第二,在NAND领域排名第三。他们各自的高市场份额也意味着各自市场受到急剧下降的影响很大。

三星和SK海力士的业绩

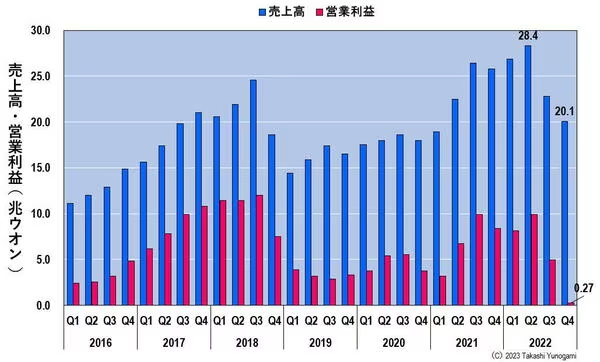

图7显示了三星电子半导体业务的销售额和营业利润:在2022年第二季度销售额取得28.4万亿韩元后,同年第四季度的销售额下降到20.1万亿韩元,而营业利润骤降至2700亿韩元。三星电子除了DRAM和NAND之外,还有代工业务。据推测,其内存业务处于亏损状态,但代工业务有盈利,所以整体业务勉强实现了顺差。

图7:三星电子半导体业务的季度销售额和营业利润 来源:作者根据三星电子的财务报告编制

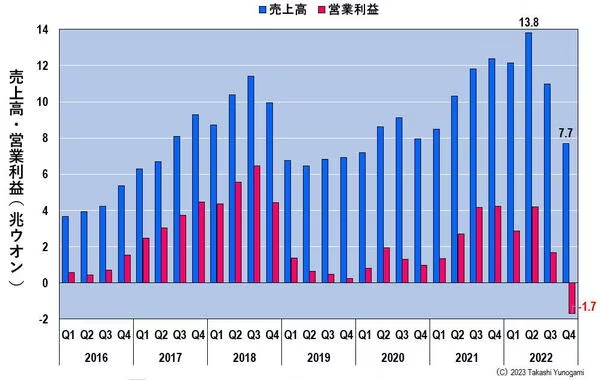

SK海力士在2022年第二季度取得了13.8万亿韩元的销售额,但在同年第四季度下降到7.7万亿韩元。而且它陷入了亏损,营业利润为负1.7万亿韩元(图8)。

图8:SK海力士的季度销售额和营业利润 来源:作者根据SK Hynix的财务报告编制

可以看出,三星电子和SK海力士在2022年下半年都出现了业绩下滑。这并不奇怪,因为全球内存市场正处于急剧下滑之中。预计2023年上半年,由新冠特殊需求结束引起的大衰退将变得更加严重。即使有复苏,也将是在2023年下半年或2024年之后。

除了这次半导体衰退外,美国的半导体政策将使韩国制造商处于更加困难的境地。

芯片法案中包含的对半导体制造商的补贴

2022年8月9日,美国总统拜登签署了《芯片和科学法案》,这是一部促进美国半导体制造的法律。芯片法案中包括对美国半导体制造和研发的527亿美元的补贴。成为补贴对象的主要半导体制造商如图9所示。

图9:根据美国CHIPS法案获得补贴的主要候选制造商 资料来源:SIA;《CHIPS法案已经为美国半导体生产激发了200亿美元的私人投资》(2022年12月14日)等,由作者编写。

美国英特尔公司将分别在亚利桑那州和俄亥俄州投资200-300亿美元,建设处理器工厂和代工厂。受美国政府邀请的台积电最初计划在亚利桑那州投资120亿美元建设月产2万片的5纳米代工厂,但后来改变了决定,改为批量生产N4制程工艺,而不是5纳米,同时还将建设3纳米二期工程。月产能将提高到5.5万片,投资金额将增加3.3倍,达到400亿美元。

同时,希望在代工领域追赶台积电的三星电子,将投资170亿美元在德克萨斯州建设3纳米代工厂。此外,包括SK海力士在内的SK集团,计划在半导体研发中心和先进封装方面总共投资220亿美元。

根据英特尔和其他公司的说法,每100亿美元可以获得30亿美元的补贴。因此,这些半导体制造商希望不惜一切代价获得芯片法案的补贴。

出其不意的“护栏条款”

然而,出现了一个重大问题。那就是在芯片法案出台的同时,一份题为“芯片法案将削减成本、创造就业、加强供应链等”概况介绍被公布,并明确了其附带强有力的“护栏条款”。

这些“护栏”为了确保美国半导体行业的竞争力得到保护,“禁止获得联邦资金的公司在中国大幅增产先进制程芯片(28纳米及以上),期限为10年”。

根据该“护栏条款”,在南京工厂生产40-16纳米的逻辑半导体的台积电,在西安工厂生产3D NAND的三星,在无锡工厂生产DRAM、在大连工厂生产3D NAND的SK 海力士,如果要获取芯片法案的补贴,在今后十年内将无法投资上述任何一家中国工厂(虽然现在获得了一年缓刑,但这并不是一个根本的解决方案)。

其中,台积电在中国的南京工厂占公司产量不到10%,但三星电子西安工厂生产的3D NAND占公司产量的40%左右。SK海力士的大连工厂约占公司3D NAND产能的30%,无锡工厂约占公司DRAM产能的50%。

如果三星电子和SK海力士根据芯片法案获得补贴,将无法在中国存储工厂进行尖端工艺投资或增产。半导体存储器每隔两年就会进入新一代工艺,保持竞争力。因此,对存储器制造商说“不要投资”等同于被告知“去死”。因此,这些韩国厂商陷入了不得不考虑退出中国的境地。

2022年美国对华的技术出口限制

当我开始觉得应该放弃美国市场时,去年,美国就颁布了对中国更为严格的出口管制。

该法规将阻止任何美国制造设备出口到中国的先进半导体工厂。此外,用于设备维护的零件也不能出口。此外,由于法规中提到“未获许可的美国公民禁止在中国从事芯片开发或制造工作,包括美国设备的售后技术服务人员”,美国人被禁止涉足中国的先进半导体工厂,不仅高管和研究人员,而且维护设备的现场工程师也被迫退出。

在这里,先进半导体被定义为16/14nm之后的逻辑半导体、18nm之后的DRAM、128层以上的3D NAND。属于这一类的中国半导体制造商有3家:晶圆代工厂中芯国际、DRAM长鑫存储和3D NAND制造商长江存储。此外,台积电的南京工厂、三星电子的西安工厂、SK海力士的大连和无锡工厂等海外企业也都在涵盖范围内。

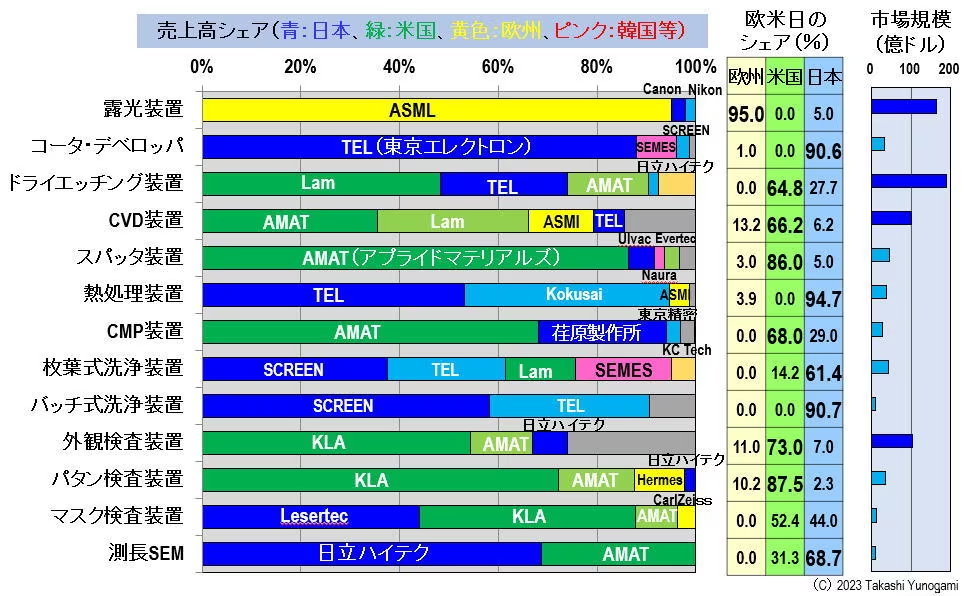

美国设备制造商Applied Materials (AMAT)、Lam Research (Lam) 和KLA 向这些先进半导体企业出口设备将被禁止。此外,荷兰和日本也将效仿,ASML的曝光设备(不仅是EUV,还有ArF浸没)和东京电子的 Coater/Developer预计将受到出口禁令(图10)。

图10:各公司各种前期工程设备市场占有率(2021年)资料来源:作者根据野村证券数据制作

也就是说,受美国新规的影响,三星电子和SK海力士无论是否根据芯片法案获得补贴,都将无法在中国工厂生产先进存储。

英特尔出售大连工厂是计划?

或许SK海力士后悔收购了英特尔的大连工厂。从更深层的角度来看,英特尔或许是因为了解了美国半导体政策的内容,才决定出售中国大连工厂的。

英特尔于2010年在大连设立工厂。最初,它用于生产处理器,但后来转向尖端的3D NAND。英特尔试图通过在大学开设捐赠课程来培养中国优秀的工程师。英特尔为此付出了超过10年的努力,但却轻易地将大连工厂卖给了SK海力士。这其中还是有原因的。

结果,SK海力士被大连工厂牢牢抓住。而且,占据DRAM产能一半的无锡工厂也可能不得不撤出。

SK海力士即使在全球半导体销售排名中位列第三,也会因为经济大萧条而陷入亏损。明天SK海力士会怎样?