即日起,您可以获得Xcelerator用户身份解锁海量技术资料

即日起,您可以获得Xcelerator用户身份解锁海量技术资料

3846

3846

《中国功率分立器件市场年度报告2023》 简介

【编者按】如何应对产业下行中而又挑战重重的2023年?选择什么产品方向和战略?众多功率分立器件公司和从业人士需要全面、深入了解中国功率分立器件市场和相关企业情况,进而做出正确的决策。欢迎关注和咨询芯谋研究的《中国功率分立器件市场年度报告2023》。

芯谋研究全面调研了国际和国内的主要功率分立器件厂商,包括26家欧美日和中国台湾公司、37中国大陆公司,按功率分立器件类型各公司相关营收及市占做了透彻的分析和测算,同时也对全球和中国功率分立器件产业、各细分功率分立器件市场趋势做了全面、深入的分析和预测。2023年3月,芯谋研究发布重磅年度市场研究报告:《中国功率分立器件市场年度报告2023》。下面简要介绍报告主要内容。

全球功率分立器件的分类

全球半导体芯片共分7大类,功率分立器件属于分立器件中的一部分,也是分立器件的主要产品类型。从类型看,功率分立器件主要包括功率MOSFET、IGBT、功率二极管、功率双极晶体管(BJT)和晶闸管(又叫可控硅,Thyristor)等5大细分类型。

功率分立器件是半导体产业中最早的产品类型,也是半导体芯片中最成熟、设计和制造门槛最低的芯片类型。我国半导体公司几乎和全球同步,很早开始设计和制造二极管、晶体管、晶闸管、MOSFET等功率分立器件,多年前已经进入了全部5大类型功率分立器件领域,并获得了较好的业绩。

2022年全球功率分立器件市场规模及未来趋势

2022年,虽然全球新冠疫情还在继续,但全球功率分立器件市场却迎来了大幅成长,尤其是中国功率分立器件市场,同比增速高达21%。据芯谋研究数据,2022年全球功率分立器件市场规模为317亿美元。其中中国功率分立器件市场营收为134亿美元,全球市场占比为42.2%,占比继续提升。

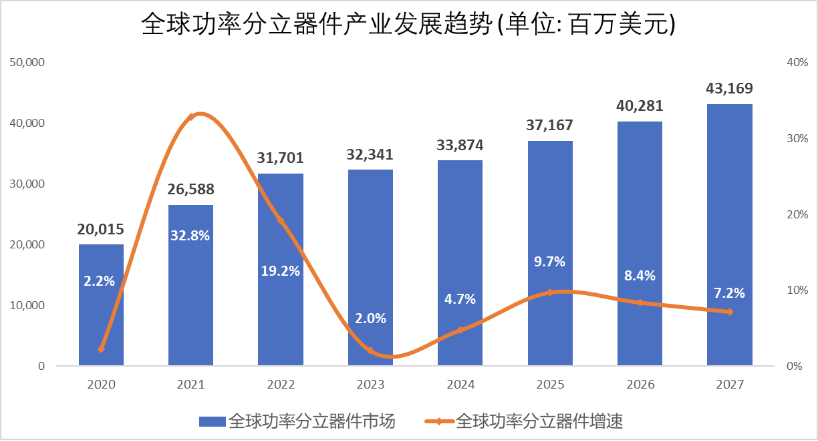

全球功率分立器件产业趋势

数据来源:芯谋研究

2022年全球功率半导体增长的主要驱动力包括:汽车电子和工业电子等市场高速成长,同时相应芯片价格保持在高位,量价齐升导致市场高速成长。在抵消全球PC、手机和家电等消费电子的大幅下滑后,全球功率分立器件产业仍然大幅成长。

芯谋研究认为,2023年在全球PC、手机和消费电子等大幅下滑,全球新能源汽车和工艺增速放缓等影响下,全球功率分立器件产业将保持小幅成长。2024年,在全球主要国家经济刺激下,全球功率分立器件产业将继续小幅成长,之后增速继续提升。

2022年全球功率分立器件主要企业的变化

2022年全球功率分立器件的龙头企业仍是德国英飞凌,营收继续遥遥领先,但市场份额略有下滑。全球第二大企业还是美国安森美公司,但营收差距继续拉大。从营收看,两家公司功率分立器件的全球营收差距从2021年的30亿美元拉大到2022年的近40亿美元。

2022年全球汽车电子和中高端工业电子市场相关功率半导体芯片继续缺货,相关功率半导体芯片价格保持在高位,安世半导体显然享受了这一波产业红利,2022年公司功率分立器件营收同比增长20%,位居全球功率分立器件行业第5名,全球排名上升1位。

2022年中国功率分立器件有5家公司进入全球前20

2022年,中国多家功率分立器件企业又一次迎来大幅成长。据芯谋研究统计,全球功率分立器件产业营收前20公司中,中国企业有5家,分别是排名第5的安世半导体、排名第12的扬州扬杰、排名第13的华润微、排名第14的杭州士兰微、排名第19的嘉兴斯达。位居全球前20的中国功率分立器件公司总营收持续增长,排名也有上升。

表 2022年全球功率分立器件行业前20公司排名及变化

数据来源:芯谋研究

2022年中国功率分立器件行业前10公司营收与排名

据芯谋研究数据,2022年由于耕耘市场不同,导致公司营收变化较大。在中国功率分立器件行业前10大公司中,其中有8家公司功率分立器件营收实现增长,也有2家公司营收下滑。在前10公司中,增速大于或等于20%有5家公司,增幅超过50%的公司也有1家,而且营收最少的公司已接近18亿元。我们注意到,2022年在汽车电子和工业电子等市场有积累的公司,营收增长最快,其中包括安世、华润和斯达等公司。

表 2022年中国功率分立器件行业前10公司营收及排名

数据来源:芯谋研究

作者:李国强

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

[下载]LAT1442 防止 STM32CubeMX 删除用户文件的方法

[下载]LAT1442 防止 STM32CubeMX 删除用户文件的方法