955

955

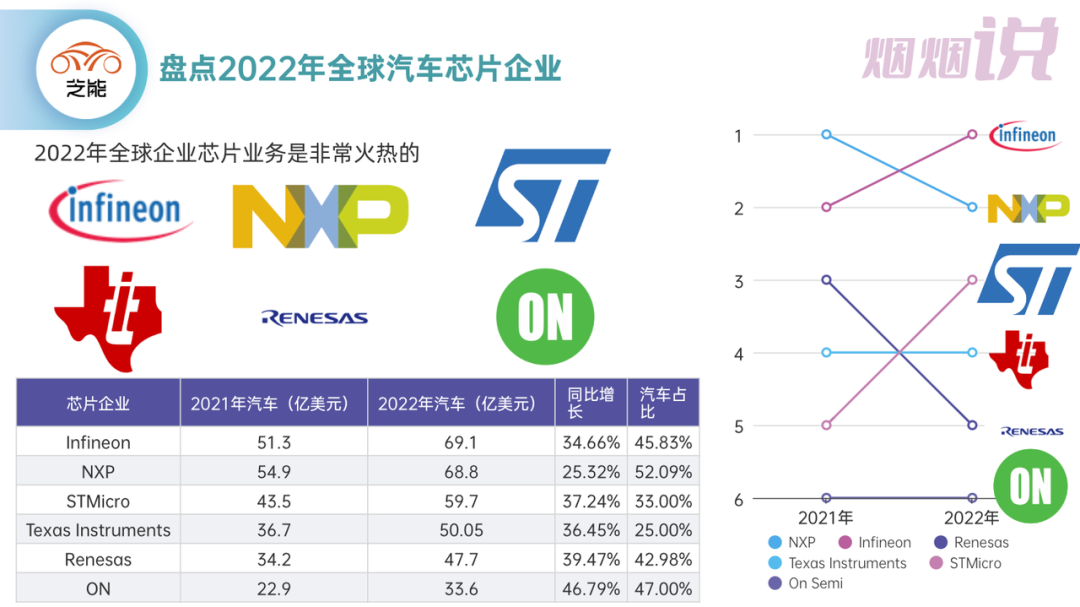

2023年我们开始要梳理智能化的月报,我们会把智能汽车的主要芯片逐一进行跟踪,围绕智能座舱、智能驾驶、网关和感知芯片等等来跟踪汽车产业芯片发展和国产化的进程。在此之前,我们先就2022年发生的全球汽车芯片企业的发展变化做一些跟踪,作为智能化月报的筹备工作之一。

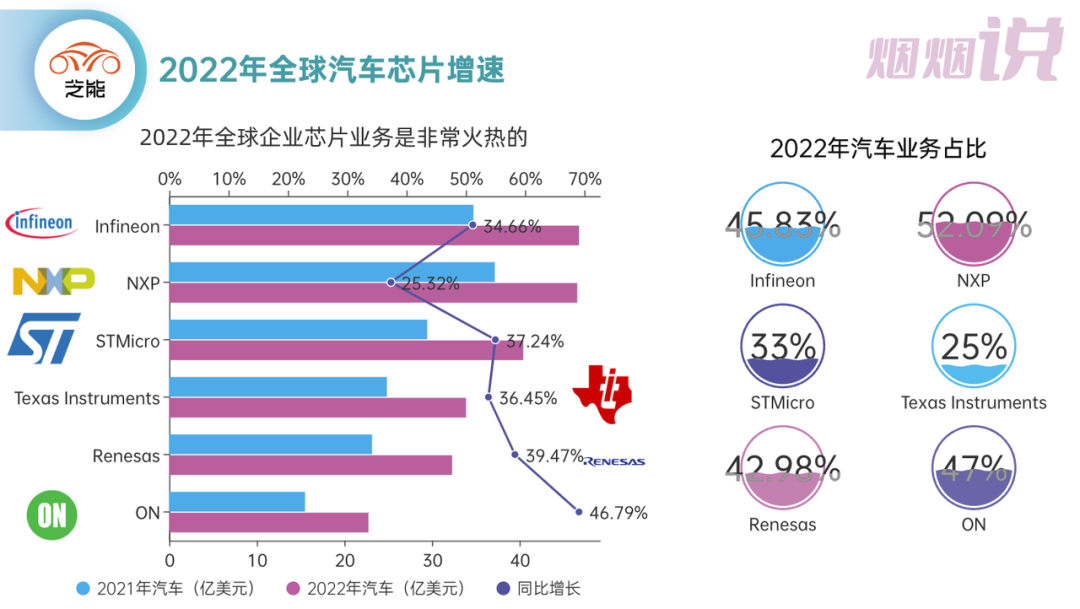

- 英飞凌:随着功率半导体的火热,汽车业务增长迅速。

- 恩智浦:汽车业务占比来到了52%以上。

- ST:功率半导体的出货,对企业的增速贡献显著。

- TI:和特斯拉的战略合作,意义重大。

- Renesas:日系半导体,目前只有日系车企多用一些。

- Onsemi:由于基数低,增速非常快,有SiC功率器件很大的功劳。

图1.大陆汽车的几块业务

当然我们也看到了,全球大的汽车芯片企业中,本身的汽车业务最多也是只占到50%左右,还是依靠其他领域的收入,同时平衡整个需求波动。

图2.跟踪传统汽车芯片企业所占汽车业务的比例

汽车芯片市场的基本面

我们发现:

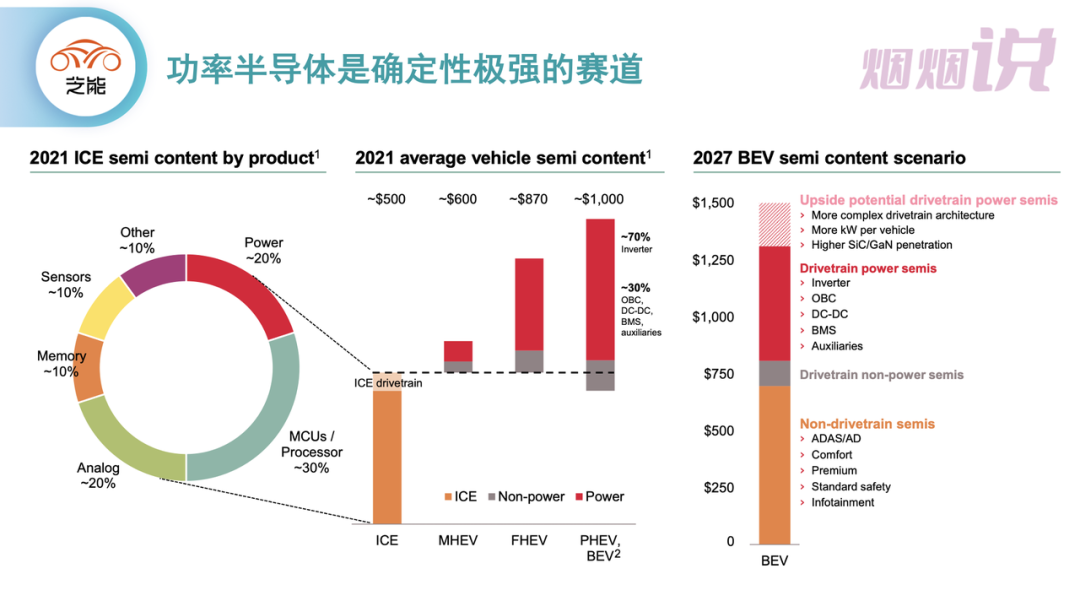

图3.功率半导体的需求来自电气化

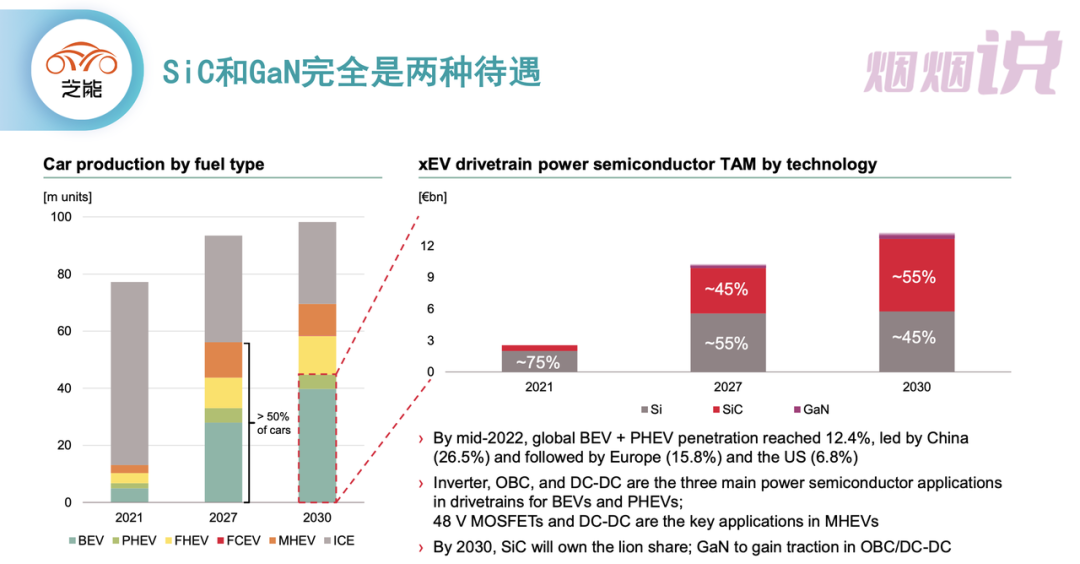

目前SiC和GaN市场份额增长差异是很大的(图4),而传统基于Si的IGBT的需求,在车里面的需求可能逐步会减速。预测显示,到2027年随着SiC成本的下降,功率半导体市场的增量几乎都是是SiC带来的。

图4.功率半导体里面SiC的增量确定性

汽车芯片企业处在最好的盈利点,我们普遍看到了高增长、高毛利。

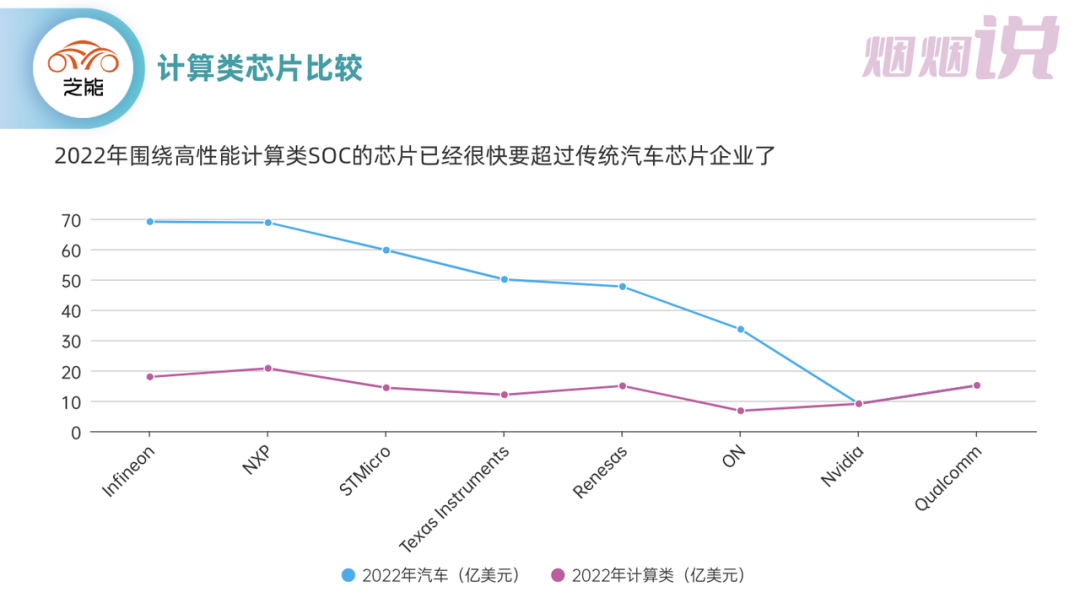

在芯片市场,还有一个很明显的向头部集中的趋势:高通的座舱芯片哪怕价格高达60-100美金,车企也没因为觉得贵而放弃,该用还是得用;而英伟达的Orin,也得到了中国新势力头部车企的青睐,围绕AI的发展,大算力芯片的应用会越来越多。

图5.计算类的业务对比估算

对于SoC来说,我们能看到高通和英伟达非常快速增长的需求,而大量的功能开始从MCU里面开始上移。

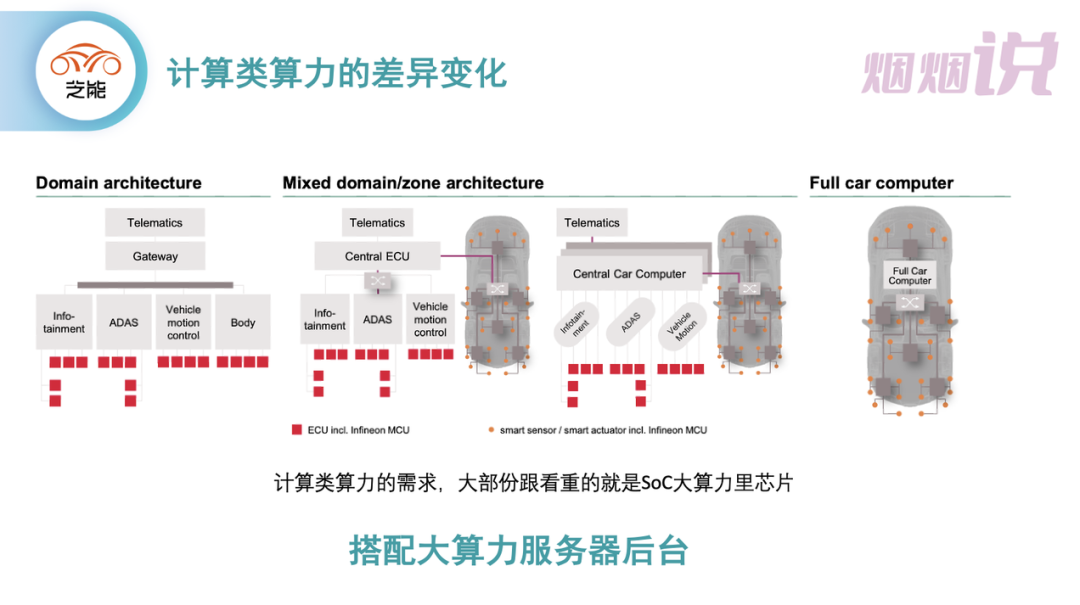

图6.汽车EE架构的加速转换

对芯片的拆解和跟踪

我们接下来的研究方法比较简单,就是在一台车拆解完以后,芝能汽车会组织统计和分析的工作,把一家车企有多少ECU模块、用了哪些SoC、MCU、功率芯片和其他芯片进行统计,然后对一台车的所有电子部分做一个归档。

我们想为大家解读最新的中国汽车领域芯片变化趋势。

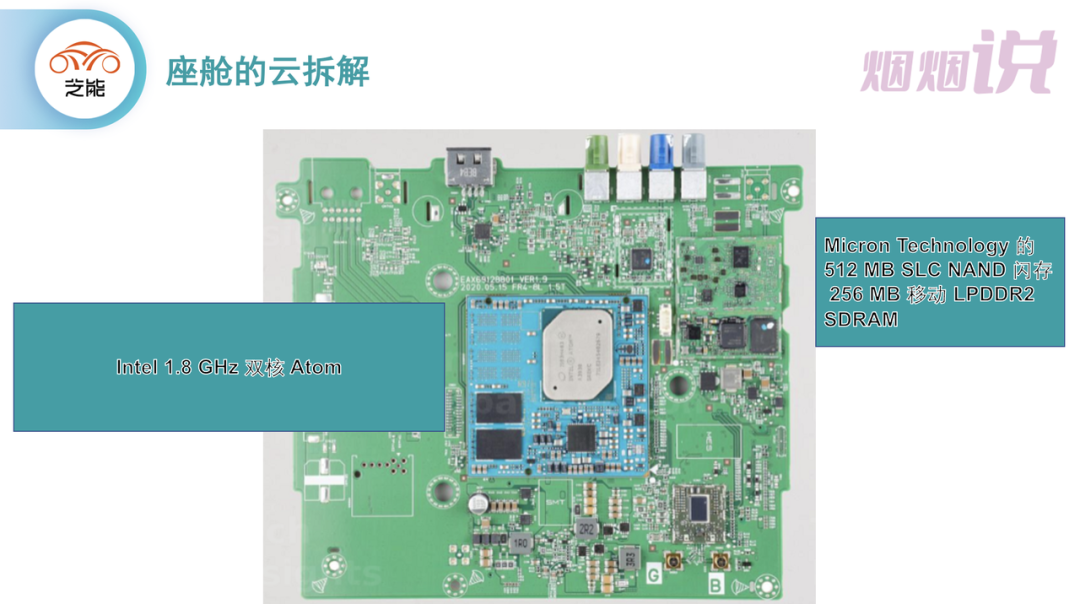

结合目前有的座舱云拆解一起,持续给大家带来一些硬核的跟踪。

图7.全球汽车企业的智能座舱的云拆解

小结:这篇是我们对芯片产业研究的索引和开始,芝能后续会深入跟踪汽车芯片领域,做一些微小的贡献。

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

[下载]LAT1482 STM32G0单线串口通信帧错误问题解析

[下载]LAT1482 STM32G0单线串口通信帧错误问题解析