1127

1127

国内十大车企年度成绩盘点

(一)奉行长期主义的蔚来;

(二)技术至上的小鹏;

(三)细分市场的赢家理想

(四)全域自研的零跑

盘点来到第五篇,也是新势力的最后一篇:合众汽车(哪吒)。之后会继续盘点国产汽车,传统车企的电动化转型。

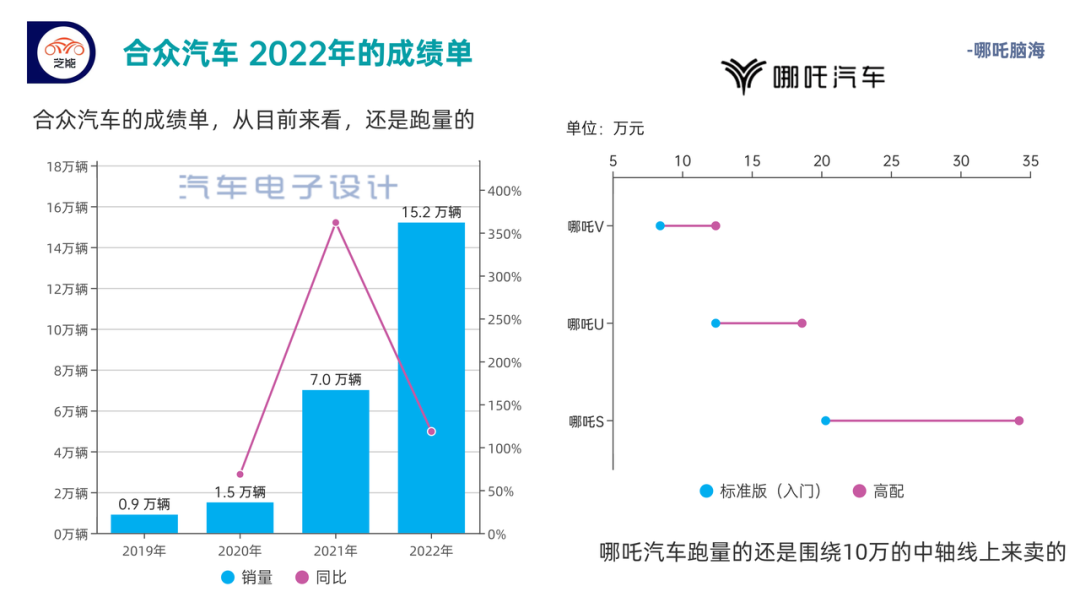

合众汽车是新势力里最为简单的企业,整体的模式是比较传统的打法。2022年全年,哪吒汽车累计新车交付量152,073辆,同比增长118%,为了赢得这个2022年新势力销售冠军,确实透支了2023年1月的市场。从产品结构来看,哪吒V、哪吒U到哪吒S,产品的布局在逐级递升;从价位段来看,合众也是希望通过S这款轿车把自己的品牌往上拉动。

图1.哪吒的2022年整体情况

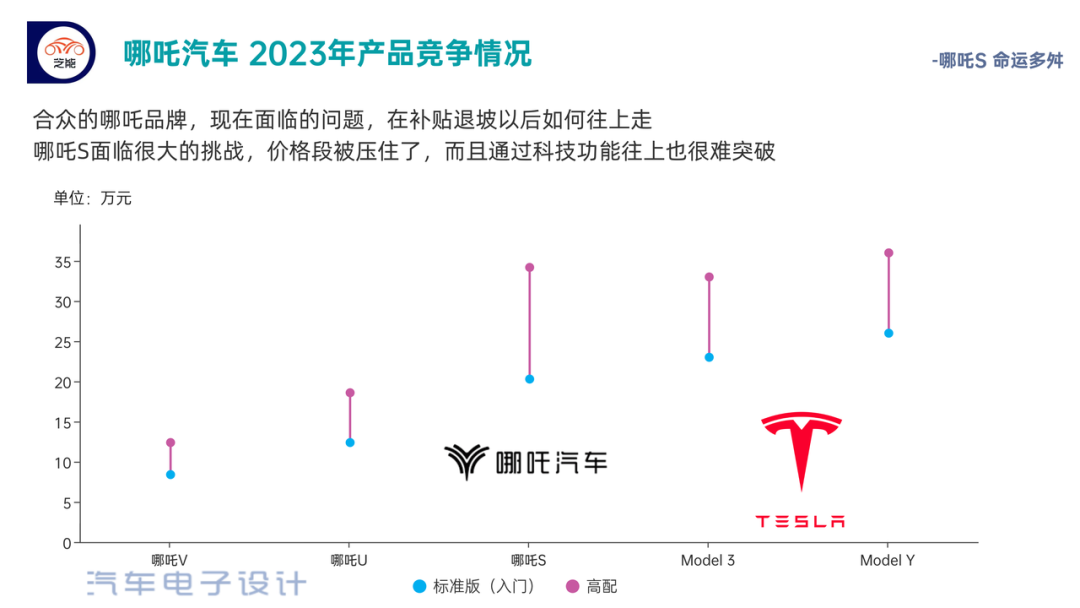

但是问题是由于V和U的基数太大,要往哪吒S切换,特别是在特斯拉降价的背景下,需要车型在科技等各方面的提升。实际上,前面两款车的销售主要的动力是性价比,而哪吒S的打法一下子把自己放到一个不仅需要性价比、还需要个人消费者认同的市场,因此,在这点上我们认为哪吒的产品定位分裂比较严重。

图2.哪吒的现实情况

哪吒汽车的2022年

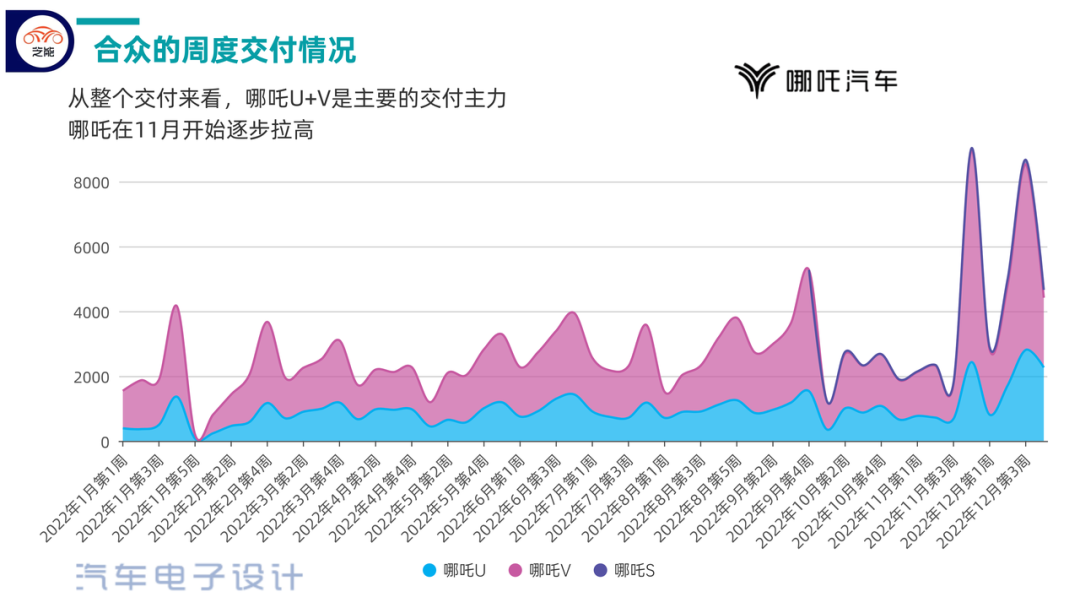

从实际终端的上险量来看,哪吒汽车在去年11月以后有非常明显的拉动需求的动作,也就是集中在年前把这些车都销售出去,这其实和11-12月的实际需求状态是反的。当时的状态个人消费者是没有精力也没有条件去消化吸收这么高的量,因此这部分数据受到人为操作因素的影响比较大。

正常U+V两款车的每周需求大概在2500左右,也就是月销1万台。

图3.哪吒的销售情况

从目前来看5-10万的哪吒V占了65%,10-15万的哪吒U占了35%,哪吒S还在尝试期,后面的路不好走。目前合众也是五家跑在前面的新势力中,唯一海没有上市的,压力很大。

图4.哪吒的销售定位

合众的问题是非常清楚的,从所有的产品来看,对B端实际使用(B端也可以用个人名义来操作)依赖比较严重,哪吒这个品牌在个人消费者里面认知不够,大部份消费者还是把它作为一个运营的品牌来看的。

哪吒与其他新势力的对比

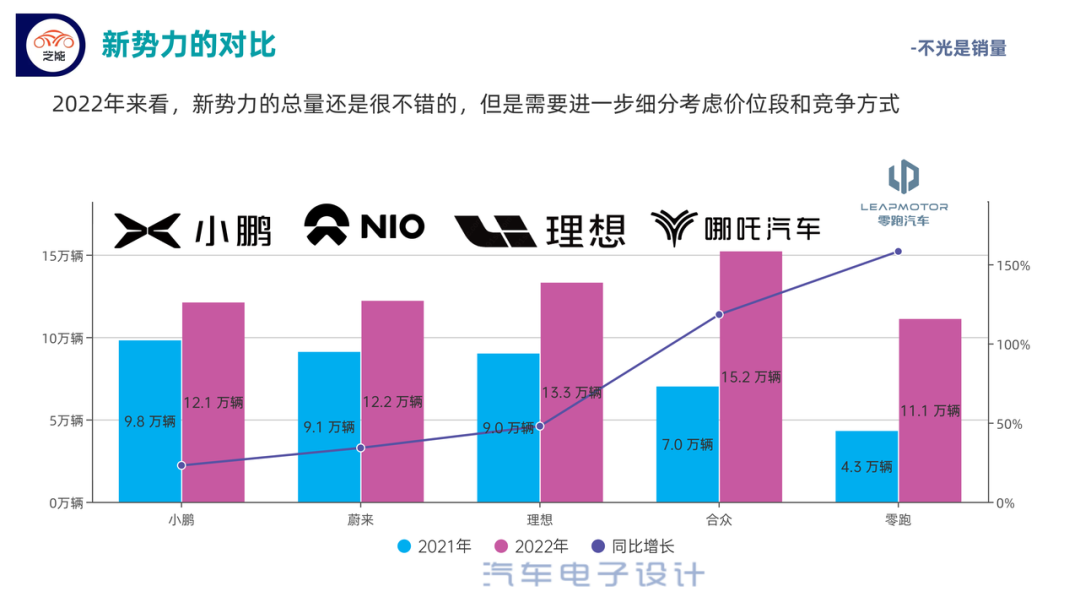

从销量和增速来看,哪吒和零跑分别是最多的和增长最快的。但是这几家新势力发展的本质情况是不一样的。

图5.新势力2022年销量和增速对比

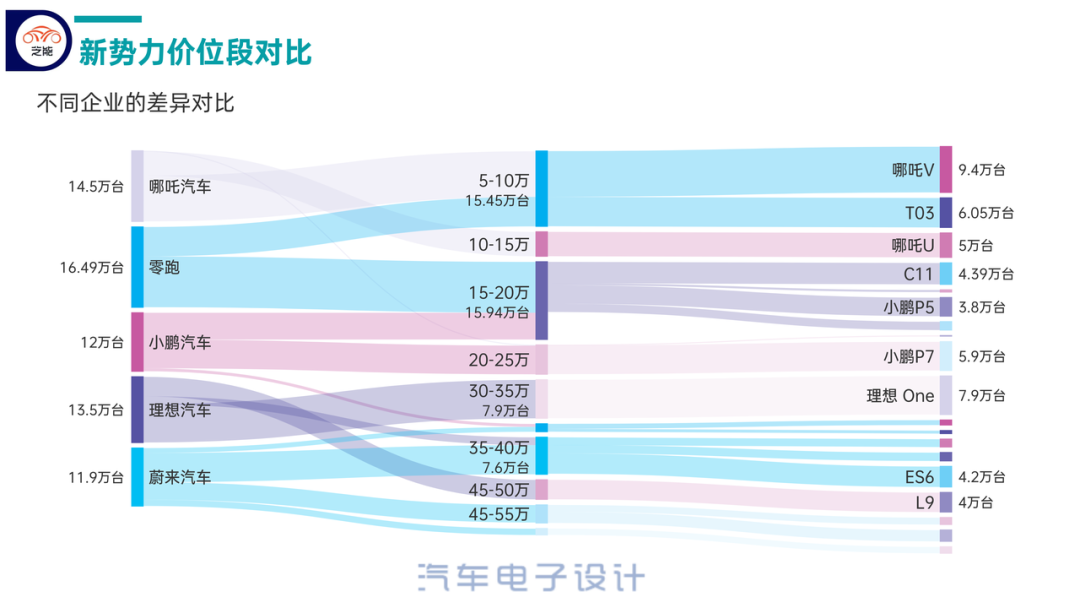

如果我们按不同价格段来看,可以看到这些企业分为两类:

- 合众、零跑、小鹏主要分布在5-10万、10-15万、15-20万、20-25万,合众的车型升级起来比较困难。零跑已经把小一半的销售跃迁到了15-20万,小鹏在尝试30-40万的定位。

- 理想和蔚来汽车,主要的还是35万以上的市场,两家目前是豪华的定位,蔚来偏品牌运营,理想便产品力。

图6.新势力汽车价格段比较

用散点图来看价格和销量定位,会更清楚(图7),我们能看到这五家企业的差异。

图7.新势力的对比

目前新能源市场上最大的危机就是在特斯拉降价以后,所有的15-20万、20-25万和25-30万的产品都受到影响;离这个价格区间远的产品,所受影响并不算大——要么价格本身已经比较低不具备降价空间,要不就是更高价格定位的产品降价的不是关注的重点。

图8.价格段透视图

小结:

对新势力的盘点今天就结束了。研究新势力相对(研究传统汽车)比较简单,因为这些新生代没有历史包袱、目标明确。后续我们会继续关注技术和市场的更新。

我们做的年度盘点是一个系列,主要是给大家分享整体的竞争格局情况和公司的主要状态。这五家新势力是目前在市场上成绩比较明显的,但是2023年可能格局又有不一样,大概率是5进3的格局。

-1.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

-1.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

-%E5%89%AF%E6%9C%AC.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

[下载]LAT1482 STM32G0单线串口通信帧错误问题解析

[下载]LAT1482 STM32G0单线串口通信帧错误问题解析