1133

1133

近日,力积电与日本研发机构合作,开发出全球独家第四代氧化物半导体材料制程技术,可生产分辨率超过5000ppi的显示驱动芯片,突破既有元宇宙装置显示技术分辨率、亮度技术不足限制。力积电预计新制程技术的AR/VR产品可能在明年小量试产,将有机会成为全球第一家拥有此技术的厂商。

消息一出,立刻吸引苹果、LG等大厂主动上门询问洽谈合作。

业内普遍认为,以氧化镓(GaO或者Ga2O3)为代表的第四代半导体有望替代碳化硅和氮化镓成为新一代半导体材料。目前,各国的半导体企业都争先恐后布局,氧化镓正在逐渐成为半导体材料界一颗冉冉升起的新星。

然而2022年8月,美国商务部发布一项临时最终决定,对氧化镓、金刚石等超宽禁带半导体材料实施出口管制,第四代半导体材料再次走入了人们的视野,凭借其比 SiC 和 GaN 更宽的禁带、耐高压、大功率等更优的特性,以及极低的制造成本,在功率应用方面具有独特优势。

第四代半导体,又热了起来。这场接力赛,新加了主人公吗?

为何而“红”?

第一代半导体材料主要是指硅(Si)、锗(Ge)的元素半导体材料;第二代半导体材料主要是指砷化镓(GaAs)、磷化铟(InP)等的化合物半导体材料;第三代半导体材料是指以碳化硅(SiC)、氮化镓(GaN)、氧化锌(ZnO)为代表的宽禁带半导体材料。

第四代半导体材料主要是以金刚石(C)、氧化镓(GaO)、氮化铝(AlN)为代表的超宽禁带(UWBG)半导体材料,禁带宽度超过4eV,以及以锑化物(GaSb、InSb)为代表的超窄禁带(UNBG)半导体材料。在应用方面,超宽禁带材料会与第三代材料有交叠,主要在功率器件领域有更突出的特性优势;而超窄禁带材料,由于易激发、迁移率高,主要用于探测器、激光器等器件的应用。

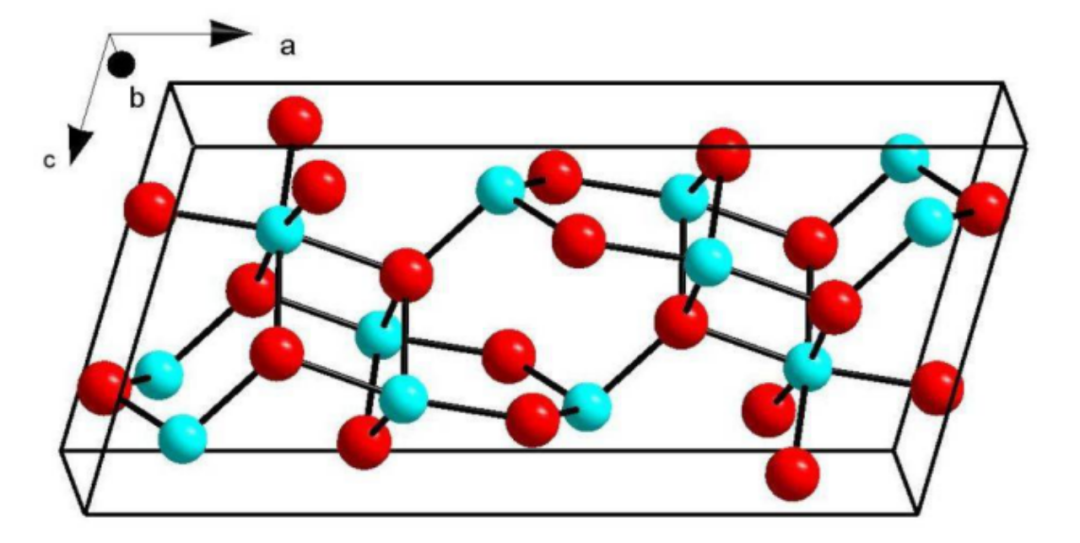

氧化镓是金属镓的氧化物,同时也是一种半导体化合物。其结晶形态截至目前已确认有α、β、γ、δ、ε五种,其中,β相最稳定。

图:β相氧化镓晶体结构(网络)

下图则是在电流和电压需求方面Si,SiC,GaN和氧化镓功率电子器件的应用的不同领域。

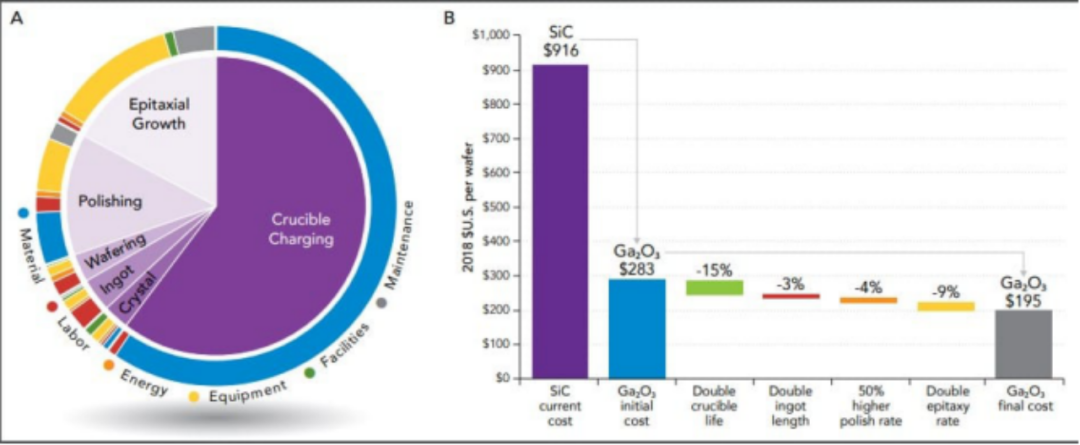

成本也是让氧化镓成为吸引产业关注的重要因素。

基于SiC衬底,普遍采用化学气相沉积技术(CVD)获得高质量外延层,随后在外延层上进行功率器件的制造。由于SiC衬底晶圆相比Si具有更高的缺陷密度,会进一步干扰外延层生长,外延层本身也会产生结晶缺陷,影响后续器件性能。

GaO和蓝宝石一样,可以从溶液状态转化成块状(Bulk)单结晶状态。日本NCT已试做出最大直径为6英寸(150mm)的晶圆,直径为2英寸(50mm)的晶圆已经开始销售作研究开发方向的用途。这种工艺的特点是良品率高、成本低廉、生长速度快、生长晶体尺寸大。而碳化硅( SiC )与氮化镓 (GaN)材料目前只能使用“气相法”进行制备,未来成本也将继续受到衬底高成本的阻碍而难以大幅度下降。

对于氧化镓来说,高质量与大尺寸的天然衬底,相对于目前采用的宽禁带 SiC 与 GaN 技术,将具备独特且显著的成本优势。

图:GaO与SiC成本对比(EEPOWER)

功率半导体的行业特征适合氧化镓器件的增长。行业特征是不需要追赶摩尔定律,一般使用0.18~0.5um制程即可,倚重材料质量,对材料和器件的生产工艺要求高,因整体趋向集成化、模块化,需要开发新的封装设计。除此之外,新能源车等新兴应用不断推动新半导体材料兴起。新能源、5G等新兴应用加速第三代和第四代半导体材料产业化需求,我国市场空间巨大且有望在该领域快速缩短和海外企业的差距。

受下游新能源车、5G、快充等新兴市场需求以及潜在的硅材替换市场驱动,目前深入研究和产业化方向以SiC和GaN为主,GaO的技术储备较弱,真正有技术的公司面对的竞争压力小。

第四代,谁跑的快?

富士经济预测2030年氧化镓功率元件的市场规模将会达到1,542亿日元(约人民币92.76亿元),这个市场规模要比氮化镓功率元件的规模(1,085亿日元,约人民币65.1亿元)还要大。

日本

在氧化镓方面,日本在衬底-外延-器件等方面的研发全球领先。

据日本媒体2020年9月报道,日本经济产业省(METI)正准备为致力于开发新一代低能耗半导体材料“氧化镓”的私营企业和大学提供财政支持。METI将为2021年留出大约2030万美元的资金,预计未来5年的投资额将超过8560万美元。METI认为,日本公司将能够在本世纪20年代末开始为数据中心、家用电器和汽车供应基于氧化镓的半导体。一旦氧化镓取代目前广泛使用的硅材料,每年将减少1440万吨二氧化碳的排放。

资料显示, 日本功率元件方向的氧化镓研发始于以下三位:日本国立信息通信技术研究所(NICT:National Institute of Information and Communications Technology)的东胁正高先生、京都大学的藤田静雄教授、田村(Tamura)制作所的仓又朗人先生。

NICT的东胁先生于2010年3月结束在美国大学的赴任并返回日本,以氧化镓功率元件作为新的研发主题并进行构想。

京都大学的藤田教授于2008年发布了氧化镓深紫外线检测和Schottky Barrier Junction、蓝宝石(Sapphire)晶圆上的外延生长(Epitaxial Growth)等研发成果后,又通过利用独自研发的“雾化法”薄膜生产技术(Mist CVD法)致力于研发功率元件。

仓又先生在田村(Tamura)制作所负责研发LED方向的氧化镓单晶晶圆,并将应用在功率半导体方向。

三人的接触与新能源·产业技术综合开发机构(NEDO)于2011年度提出的“节能革新技术开发事业—挑战研发(事前研发一体型)、超耐高压氧化镓功率元件的研发”这一委托研发事业有一定关联,接受委托的是NICT、京都大学、田村制作所等。可以说,由这一委托开启了GaO功率元件的正式研发。

2011年,京都大学投资成立了公司“FLOSFIA”。在2015年,NICT和田村制作所合作投资成立了氧化镓产业化企业“Novel Crystal Technology”,简称“NCT”。现在,两家公司都是日本氧化镓研发的中坚企业,必须强调的是,这也是世界上仅有的两家能够量产GaO材料及器件的企业,整个业界已经呈现出“All Japan”的景象。

美国

美国空军研究室在2012年注意到了NICT的成功,研究员Gregg Jessen领导的团队探索了GaO材料的特性,结果显示,GaO材料的速度和高临界场强在快速功率开关和射频功率应用中具有颠覆性的潜力。在这个成果的激励下,Jessen建立了美国的GaO研究基础,获得了首批样品。

团队负责人表示:“我们之所以能够成为该领域的领导者,是因为我们能够尽早获得材料”。

中国的氧化镓

在中国,氧化镓的研究已经进行了十年,近几年也已经有所突破。中国科学院院士郝跃在接受采访时明确指出,氧化镓材料是最有可能在未来大放异彩的材料之一,在未来的10年左右,氧化镓器件有可能成为有竞争力的电力电子器件,会直接与碳化硅器件竞争。

2022年5月,浙大杭州科创中心宣布该中心先进半导体研究院发明了全新的熔体法技术路线来研制氧化镓体块单晶以及晶圆,目前已经成功制备直径2英寸(50.8mm)的氧化镓晶圆。

2022年6月,中国科大微电子学院龙世兵教授课题组两篇论文入选第34届功率半导体器件和集成电路国际会议(ISPSD),在高耐压氧化镓二极管和增强型氧化镓场效应晶体管两个课题取得突破。

国内研究氧化镓的机构和高校还包括西安电子科技大学、上海光机所、上海微系统所、复旦大学、南京大学、山东大学等。中国电子科技集团公司46所成功制作出国内第一块100mm单晶氧化镓晶圆。

同时,也有专注于氧化镓的初创公司也出现,例如北京邮电大学的唐为华老师从2011年以来致力于氧化镓材料及器件形成科研成果的产业化平台北京镓族科技;中国科学院上海光学精密机械研究所与杭州市富阳区政府共建的“硬科技”产业化平台——杭州光机所孵化的科技型企业,杭州富加镓业。

第四代半导体核心难点在材料制备,材料端的突破将获得极大的市场价值,这也是我们的突破点,国家在政策和资金方面需要给予大力支持。

作者:米乐

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

[课程]STM32电机控制软件开发软件X-CUBE-MCSDK 6x介绍

[课程]STM32电机控制软件开发软件X-CUBE-MCSDK 6x介绍