1197

1197

相识碳化硅

2018年,Tesla率先在自家Model 3的逆变器上,搭载了意法半导体提供的650V 碳化硅(SiC)MOSFET,开启了一众汽车厂商踊跃加入SiC大军的局面。笔者当年也接触过SiC的相关项目,听一口操着中国台湾腔的口音,悉数碳化硅器件的种种优点与广阔市场前景。

时隔多年,虽不知九死一生的创业项目后续如何,但碳化硅的相关特性为越来越多的人所知晓,应用路径也愈发清晰。从半导体业内人士,到汽车发烧友,甚至是有意购入新能源汽车的论坛水友,都能聊几句搭载碳化硅器件的汽车表现出的优异性能。

所谓人红是非多,新的半导体技术及产品火了,也会带来大量的关注。同时还有资本市场的预期与炒作,两者之间的界线也比较模糊。因此,也不难有声音对此进行质疑,认为碳化硅的市场容量不够大,国内相关产业链的发展跑的远不如资本市场的脚步。

笔者理解这种质疑的态度,但不支持完全否定碳化硅在半导体国产化中所应有的一席之地。今天,我们就一起来看看碳化硅的应用、现状及发展趋势。

浅谈碳化硅

所谓碳化硅,作为第三代半导体,由于其本身的材料特性,具有更宽的禁带宽度、更高的热导率、更高的击穿电场、更高的电子迁移率等优势,从而表现出良好的耐热性、导热性和耐高压性等,使得其制成的器件具备低能耗、小体积、高效率等优点。

可以说,在性能上比硅基器件哪哪都好,唯一的缺点是成熟的制造产业链尚在成形中,因此包括工艺、良率、价格在内的多个因素,还有很大的改善或下降空间。

在商业化的应用中,对于性能和价格的平衡,本身就不是一件容易的事。碳化硅的研究开发历史也已有30年,虽然业界很早就认识到碳化硅的性能占有绝对优势,但是价格一直不太友好,量产更是不敢想,因此未被市场充分重视。

市场“大饼”与主流应用

近些年,随着碳化硅价格的逐步下探,工艺和良率的不断改进,整个市场的需求也在冉冉升起。

目前,整个碳化硅行业仍处在扩张期。碳化硅功率器件的市场规模在2018年时仅为4亿美元,2021年则已增长至9.3亿美元。IHS Markit预计,碳化硅功率器件的市场规模到 2027 年将超过 100 亿美元,即2018-2021年CAGR为32.48%,2021-2027预计CAGR为48.57%。增速的持续扩大显而易见。

那这到底是市场的“画饼充饥”,还是分析机构的合理推测?一方面要看碳化硅下游的应用空间如何;另一方面,也要看碳化硅厂商们具体是怎么做的。

目前,主要应用包括新能源汽车、光伏、5G等领域。

碳化硅器件在新能源汽车方面的应用,主要包括电机驱动系统逆变器、车载DC/DC、电动汽车车载充电系统等等。对于应用碳化硅器件的整车而言,具体表现在加速度、系统成本、续航里程及轻量化等多个方面。

提升加速度:特斯拉采用碳化硅器件后,实现了2.1s百公里加速度车型的量产,实现了全球现阶段最快的量产车型;比亚迪则凭借搭载碳化硅模块的汉,百公里加速度也做到了3.9s。

降低系统成本:据悉,采用碳化硅MOSFET的驱动逆变器,会在器件上增加成本75-200美元,但可以在电池、无源器件、冷却系统等多方面节约成本525-850美元,相同续航里程下单车节省200美元以上。

增加续航里程:英飞凌研究数据表明,在 25℃结温下,SiC MOFET关断损耗大约是 Si-IGBT 的 20%;在 175℃结温下, SiC MOSFET 关断损耗仅为Si-IGBT 的 10%。因此,碳化硅器件通过导通/开关两个维度降低损耗,同时增加了续航里程。

推进轻量化:以Rohm的碳化硅逆变器为例,使用 SiC 模组后,主逆变器尺寸降低 43%,重量降低 6kg,推进了汽车轻量化的步伐。

除了车身本体应用外,充电桩也是碳化硅的应用方向之一。目前,终端消费者对于新能源汽车的续航里程焦虑仍然存在。解决方案中,除了增加续航里程外,如何缩短充电时间也是当前主要的关注点之一。目前主流的方案,是从主机厂端、充电桩端推广并实现800V超级快充。

从400V到800V升级的过程中,碳化硅组件能够提高充电桩的最高工作温度、可承载的最大电压和整体功率密度,同时可以降低传导损失及电流泄露。因此,愈发成为这些快速充电桩设计的绝佳选择,这就为碳化硅的应用提供了广阔的空间,妥妥的增量市场。

图、车企800V快充技术布局

从上图中可以看到,主流的新能源车企几乎都在2021年就开始布局800V高压平台,未来几年则是具体落地的时间,碳化硅器件的应用需求也会在后面逐步提上来。这也是为何过去两年谈到的更多的是概念,而看不到真正业绩兑现的原因。业绩的滞后,并非传播“碳化硅纯粹炒作”的借口。

另外,碳化硅在光伏逆变器中也表现较为优异,能够将逆变器的系统转换效率稳定保持在96%-99%,同时还可以优化系统的能量损耗及设备的使用寿命。

当前,碳化硅功率器件已被批量使用在光伏逆变系统中。因此,光伏领域的市场空间更多是来自于整个光伏行业的市场空间,增速也基本与光伏行业发展的增速驱动。并不像汽车领域那种,随着新能源汽车渗透率不断提高,而发生的内部结构性变化。

另外,碳化硅的应用方向还包括轨道交通、5G等领域的相关应用,但大多增速一般,与新能源汽车领域的应用增速相比,略显乏力,不再一一赘述。

双双改名,国际碳化硅厂商们的算盘

再来看到国际碳化硅厂商们的具体措施,前有Wolfspeed改名,并押注碳化硅衬底,后有安森美all in 碳化硅产业,去半导体化,改logo。

Wolfspeed作为碳化硅衬底的行业龙头,占全球市场份额60%以上,普遍受到关注。而2015年之前,这家公司名字叫CREE,主营业务以LED照明相关为主,后来押注碳化硅衬底的同时,把名字也改了,给人耳目一新的感觉。

当前,Wolfspeed预计2023年将规划全球最大的碳化硅材料工厂(Siler City),同时建立功率三代半Fab,对应2023财年的资本开支投资额达10亿美元(2021年该规划投资额为2.3亿美金),大幅提升了2023财年的资本开支。

安森美则是全球汽车半导体龙头。2021年,安森美收购碳化硅厂商GTAT,将碳化硅作为长期的核心点。同时,在名称上由原来的“安森美半导体”改为“安森美”,看似去半导体化了。但实际是为了进一步贴合汽车方向的业务,切入点从整个半导体方向进一步转往碳化硅。模式上,由IDM转向Fab-liter模式,实际上是卖掉一些其他业务的产线,而进一步增设碳化硅的相关产线。

2022年9月,安森美在捷克扩建的 SiC 工厂落成,未来两年内产能将逐步提高 16倍,为CEO El-Khoury保证碳化硅端到端的供应能力提供了支撑,也印证了安森美在all in 碳化硅的道路上越走越远的战略。

Yole统计,安森美2021年碳化硅器件端的份额占比达7%。虽然安森美是传统的半导体巨头,但其实转型碳化硅,甚至all in 碳化硅也是近两年才实施的策略。转型后,公司公告显示,仅碳化硅的合同金额,自2022Q2起算,未来三年便可给该公司带来40亿美元的营收。

Wolfspeed和安森美,一家是碳化硅衬底的龙头企业,另一家则是转向碳化硅器件的黑马,都在转型的同时改了名,这或许是巧合,但在碳化硅业务方向上增加的资本开支以及扩产,则是实实在在的企业策略,而非嘴上说说。

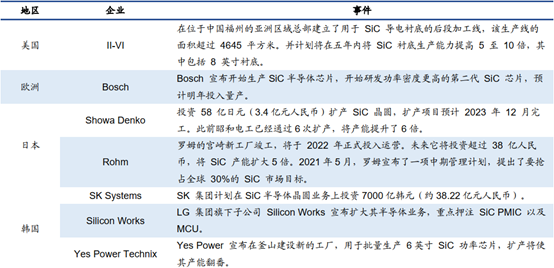

另外,还有一些国际厂商也在碳化硅方向加注。Coherent(原II-VI)计划在五年内将SiC 衬底(含8英寸)生产能力提高 5 至 10 倍;ROHM宣称将投资超过38亿人民币,扩大5倍的碳化硅产能;SK集团也计划在SiC半导体晶圆业务上投资约38.22亿元人民币;Bosch、Shawa Denko、 Silicon Works、Yes Power Technix 等也相继宣布了SiC的相关投入、扩产计划。

图、2021年全球化合物半导体厂商碳化硅扩产项目

姗姗来迟的国产碳化硅

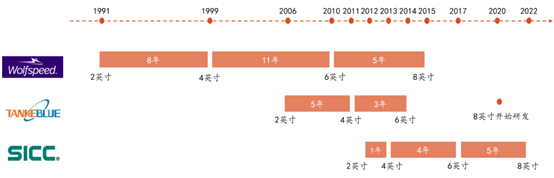

图、国内外厂商研发不同尺寸衬底时间线

面对国际厂商对碳化硅市场的虎视眈眈,甚至势在必得,国产碳化硅则起步较晚,好在迭代速度在线,产品迭代相比国际厂商更快,主要体现在4英寸产品、6英寸产品上。8英寸产品方面,Wolfspeed用时5年,时间周期均短于前两代产品,呈现加速趋势。对天岳先进而言,虽然8英寸研发也同样用时5年,但时间周期均长于前两代产品,呈减缓趋势。似乎随着研发难度的提升,迭代速度有所降低。天科合达更是自2014年6英寸产品研发成功后,直至2020年才开始8英寸的研发。国产头部企业尚且如此,对于整个国产碳化硅衬底行业来说,任重而道远。

另外,产品覆盖面广的三安光电,也在积极布局碳化硅。2022中报显示,其子公司湖南三安碳化硅产能为6000片/月。碳化硅MOSFET产品已送样数十家客户验证,代工业务已与龙头新能源汽车配套企业合作。

国产IDM大厂士兰微则在2022年10月公告,计划定增募集15亿元进行碳化硅功率器件的产线建设,旨在建成2000片/月的6英寸产线;IGBT“小王子”斯达半导,也表示22年3季度,其乘用车主驱用SiC MOSFET模块一开始批量装车应用。

总的来说,能听到国产碳化硅相关厂商的一些声音,但激起的水花并不大。国产碳化硅行业姗姗来迟有很多因素,但至少目前还有不少企业仍在努力追赶。对于碳化硅这块高速增长的市场,国外大厂们早已摩拳擦掌。国内的行业更需要的是理性的声音,业内人士的建设性意见,而不是博取眼球的全盘否认。

国产新能源汽车崛起甚至领先全球,已是不争的事实。碳化硅作为其中一环,国产化进程如果真的渐渐落寞,或许就将成为下一个被卡的“脖子”。

来源: 与非网,作者: 顾子扬,原文链接: https://www.eefocus.com/article/1401050.html

下载ECAD模型

下载ECAD模型