905

905

近十年来,得益于国家的政策支持和企业对技术的不断攻坚,我国新型显示产业实现了从小到大、从弱到强的转变。不仅有多家企业稳居全球出货量前五的位置,而且在TFT-LCD、OLED、Mini/Micro LED等显示技术上均有布局,器件制造方面也已进入全球领先行列,产业配套逐渐完善,显现出强大的发展活力。

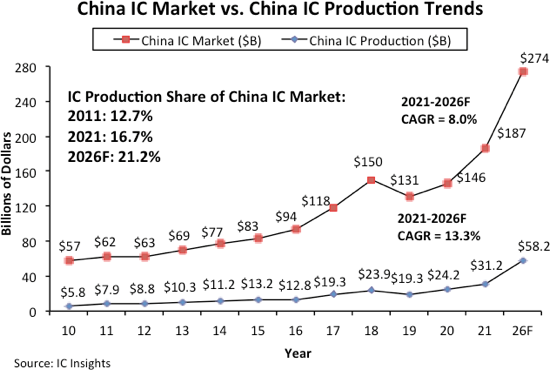

与此同时,我国IC芯片产业却依旧面临比较尴尬的局面,始终未能摆脱外资企业的产业链钳制。根据IC Insights统计,2021年我国集成电路市场规模为1865亿美元,而国内的IC芯片的产量仅占16.7%,如此大的需求量,如何打破“缺芯”的议论也再度甚嚣尘上。

过往三年时间,发生在华为等企业身上的种种不公遭遇告诉我们:科技无国界成了一句空话,极端情况下,任何一个国家都只能靠自己。正如TCL创始人李东生所说,“不掌握上游,永远要仰人鼻息,存不得继续依赖的幻想。”值得庆幸的是,我国多年前已未雨绸缪推动科技自主,近年来更是在国家战略层面强调科技自主的重要性。

作为我国最头部的家电厂商,TCL在多年前便意识到了“核心技术”的价值。这家创办于41年前的中国家电企业,在经过四十余年风生水起后,已经脱胎换骨为科技产业链上游的核心玩家,如今更成为了我国首家半导体芯片全产业链布局的企业。TCL在半导体芯片产业链建设上都做了哪些努力?这又能给其他厂商带来什么启示呢?

中国的“缺芯”困境

对于国内科技行业而言,“缺芯”是一个不可磨灭的关键词,而芯片技术在国内更是一直被视为“卡脖子”的关键技术之一。

以近些年来颇为热门的IC芯片为例,我国智能芯片几乎全部依赖进口。在面板市场回暖的时间段,全球超过60%的屏幕面板由国内企业生产,单论显示芯片的采购额便高达约60亿美元,而前些年爆发的“缺芯潮”更是严重制约了国内相关产业的产能扩张计划,就更别提进一步向高端领域发展了。

为了缓解受制于人的被动局面,寻找国产替代成为了近些年芯片行业的一个重点。自2020年起,国内涌现出一批国产IC芯片设计厂商,工信部更是不断扶持国内芯片企业,力求推动供应链间共同开展芯片的研发,为完善我国芯片产业生态系统打好基础。

即便如此,当前国内IC芯片的发展依然存在几个问题。一方面,芯片设计商很难找到合适的芯片制造商,从制程或者工艺角度来讲,虽然大部分芯片不需要很高端,但量很大而且工艺节点分布较广,整个供应链是非常短缺的。芯片产品的缺陷或质量、产能问题,会直接影响终端品牌厂产品的成本。

另一方面,IC芯片应用在不同的产品上时,其产品形态也不一样,可能有不同的接口、不同的传输速率、不同的工艺,需要根据具体的产品进行定制。不难看出,缺乏核心技术、缺乏实际产品、缺乏客户支持,也是限制芯片国产化发展的一个重要因素。

事实上,不论是国内高端芯片的制作工艺、技术与美日韩等发达国家之间存在的差距,还是光刻机等芯片核心制造装备被严格限制的现状,都让我国想要在高端芯片领域破局显得相当艰难。

TCL的产业布局

提起半导体,你的第一反应是什么?是芯片,还是集成电路?这都没错。但要说TCL也是半导体企业,可能大多数人就不太理解了。事实上,自2019年资产重组后,TCL科技便已经成为了专注于半导体显示及材料、半导体及半导体光伏领域技术研发的企业,和专注于智能终端产品生产销售的TCL实业加以区分。

当然,近年来跨界半导体领域已然成为行业的一股热潮,格力、华为等国内知名品牌均已加入半导体行列,TCL的决策并不算出人意料。不同的是,TCL在半导体产业的出击显得要更快、更准、更狠,一下便瞄准自身业务之外的广阔市场连发三支利箭,力求快速扩张半导体芯片业务。

TCL射出的第一支箭,瞄准的是比较罕见的半导体上游供应链。2020年7月,TCL科技收购中环集团100%股权,正式打入半导体大硅片领域。如今,TCL中环已经成为了硅片行业龙头企业,率先推动硅片大尺寸、薄片化等创新工艺的应用,构筑深厚的技术壁垒,形成差异化的产品优势。

TCL的第二支箭,瞄准的则是不可或缺的芯片设计行业。2021年3月,TCL微芯投资成立摩星半导体芯片设计公司,在多媒体SoC、显示驱动芯片、TCON芯片、TDDI、PMIC等进行战略布局,负责协同TCL华星/TCL电子进行高端芯片战略布局。通过“芯片+软件+AI算法”的软硬结合,为TCL的智能终端进一步赋能。

同年5月,TCL射出了第三支箭——对天津环鑫半导体增资5.67亿元。据了解,环鑫半导体成立于2008年,主要从事SOC芯片、半导体整流芯片、功率芯片等芯片的研发与制造业务,在今年6月份还开启了6英寸功率半导体芯片扩产项目,力求逐步实现高规格硅片的供应,提高国内集成电路产业的自主可控程度。

除了建设半导体芯片产业链,TCL对于高端芯片更是早有规划。早在2015年,TCL就入股了国产多媒体SoC芯片巨头——晶晨半导体;2018年,TCL投资了当时初出茅庐的AI芯片独角兽——寒武纪;2021年,由TCL主导的AI芯片研发项目落地上海临港,TCL自研的高算力AI芯片已蓄势待发。

短短数年时间,从Micro LED显示技术到上游的硅片材料,从高端芯片设计到成熟的芯片生产,TCL可谓目标准确、箭无虚发。

最重要的是,作为一个家电巨头,TCL拥有着完善的面板/家电/显示产品产业布局。根据市场调查统计,2022年上半年,TCL华星取得了TV面板市场率稳居全球第二的好成绩,TCL电视销量/销售额则连续多年均稳居全球前三,这便是产能充沛、产品布局多样化的芯片应用端。

正所谓,单纯的芯片是无法真正体现出价值的。只有当芯片和产品之间有机地融合,才能释放产业整合的最大魅力。TCL同时拥有芯片材料,芯片设计,芯片制造,芯片应用的能力,可以做到端到端国产化,这是其他跨界半导体领域的厂商所做不到的成果。

构建自主协同全产业链

党的二十大报告强调,“加快实施创新驱动发展战略,加快实现高水平科技自立自强。”代表们认为,要抢抓新一轮科技革命和产业变革的重大机遇,以国家战略需求为导向,集聚力量进行原创性引领性科技攻关,坚决打赢关键核心技术攻坚战。

正所谓,科技自立自强是国家强盛之基、安全之要。TCL积极响应国家科技战略,近三年净投逾千亿加快产业布局,积极推动光伏新能源、半导体材料和芯片设计/生产等核心产业协同发展,打造了国内首家半导体芯片全产业链布局企业,力争将刻画的宏伟蓝图变成美好现实。

在雷科技看来,TCL的自主全产业链布局拥有三大意义。首先,作为目前行业领先的头部家电厂商,TCL的电视出货量(含代工)居全球第二,由于产量大、品类全,对于IC芯片规格、工艺节点、产能要求各不相同,因此供应链管控变得非常难,即便花费高额成本也不一定能获得满意的IC芯片。

全自主产业链布局,让TCL在芯片生态、产业协同上拥有了一定的优势,这样供给端可以根据需求端的要求定制、生产芯片,需求端也能更好地把控IC芯片的整体质量,从产业链最关键的环节开始抓起,有效实现成本控制和提高产品整体素质,通过自研芯片突破技术壁垒。

其次,拥有自己的芯片产业链,让TCL能够更好地推动产品升级,持续围绕OLED、Mini LED以及Micro-LED等新型显示技术、关键材料和设备领域持续加大研发投入。如今,在量子点领域,TCL累计专有技术申请量位居全球前列。相信未来,TCL将继续积极响应国家的战略需求,努力成为引领技术变革的领先者。

不仅如此,在如今这个智能化、数字化的时代,TCL也在高举着AI x IoT战略,希望通过大数据、5G、AI和物联网等新技术赋能产品,打通全屋智能的家居物联网布局,而高算力的AI芯片正是智能家居战略中不可或缺的一部分。而TCL自研芯片势必能够满足这些需求,这样也能有效降低产品成本。

最后,全自主产业链的落地,让我们面对外国卡脖子仍有一战之力。事实上,“国产”芯片并不是什么一件罕见的事物,只是此前大部分的“国产”厂商,本质上只是挖一个国外团队,然后把供应链全部放在海外,这样自然可以很快地把产品做出来,点亮市场。然而,一旦企业开始放量,或是研究高端智慧芯片,动到了海外企业的蛋糕,供应链马上就会受到限制。

这也是为什么我们会说,缺乏了供应链和需求侧的支持,国产厂商很难实现真正的量产放量。诸如TCL这种端到端的国产化,确实是国产化中最难、成本最高的一种,但这是一件难而正确的事情。TCL产业链的建成,将有效打破国产芯片厂商受到外国牵制的局面,甚至可以说是我们面对外国“卡脖子”时的底牌。

TCL深知,企业要自主,不能够只靠自己,而是要引领、助力和带动产业链上下游的“同胞企业”一起自主,进而实现“产业链自主”。正因如此,多年来,TCL在发力自主技术创新与智造产能布局的同时,也在紧密贴合企业战略投资高科技、高技术,通过投资、合作等手段推动我国半导体芯片产业链的自主创新。

如今,在以中芯国际、华为、TCL等为首的企业的带领下,越来越多的企业开始重视投入高端芯片的研发、制造。不少厂商选择将半导体写入企业未来发展规划当中,并在这方面持续不断地投入资源,这种集体举措势必会进一步带动整个芯片制造行业的进步。而历史的经验告诉我们,只有在技术自主、制造自主和产业链自主上全方位发力,才能实现真正的、完全的、彻底的自主。这是中国科技企业应有的意识,也是拓宽未来发展道路的契机。

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

[课程]STM32电机控制软件开发软件X-CUBE-MCSDK 6x介绍

[课程]STM32电机控制软件开发软件X-CUBE-MCSDK 6x介绍