1086

1086

路透社24日报道称,特斯拉上海工厂当天已暂停生产。特斯拉中国25日接受采访时表示:“工人经过一年的辛勤工作,因此在产线维保期间也进行人员休整。”

好消息是,12月26日,特斯拉官推发布消息称,过去一周4680电池团队实现了86.8万块电池制造,可满足1000多辆电动汽车用量。4680电池是特斯拉开发的新型电池,功率输出提升了6倍,续航里程提升了16%,每千瓦时的成本下降了14%。

事实上,越来越多的国内汽车制造商开始寻求在海外市场立足,中国电动汽车出口增长迅速,电池组价格及供应链体系已形成竞争优势。

据Yole Intelligence《2022年汽车、电动客车和电子卡车电池组》报告给出的预估,2021到2027年,电池组的年总需求量(GWh)将增加五倍。不过,要达至这一目标需要迈过几个砍儿。

市场潜力何在?

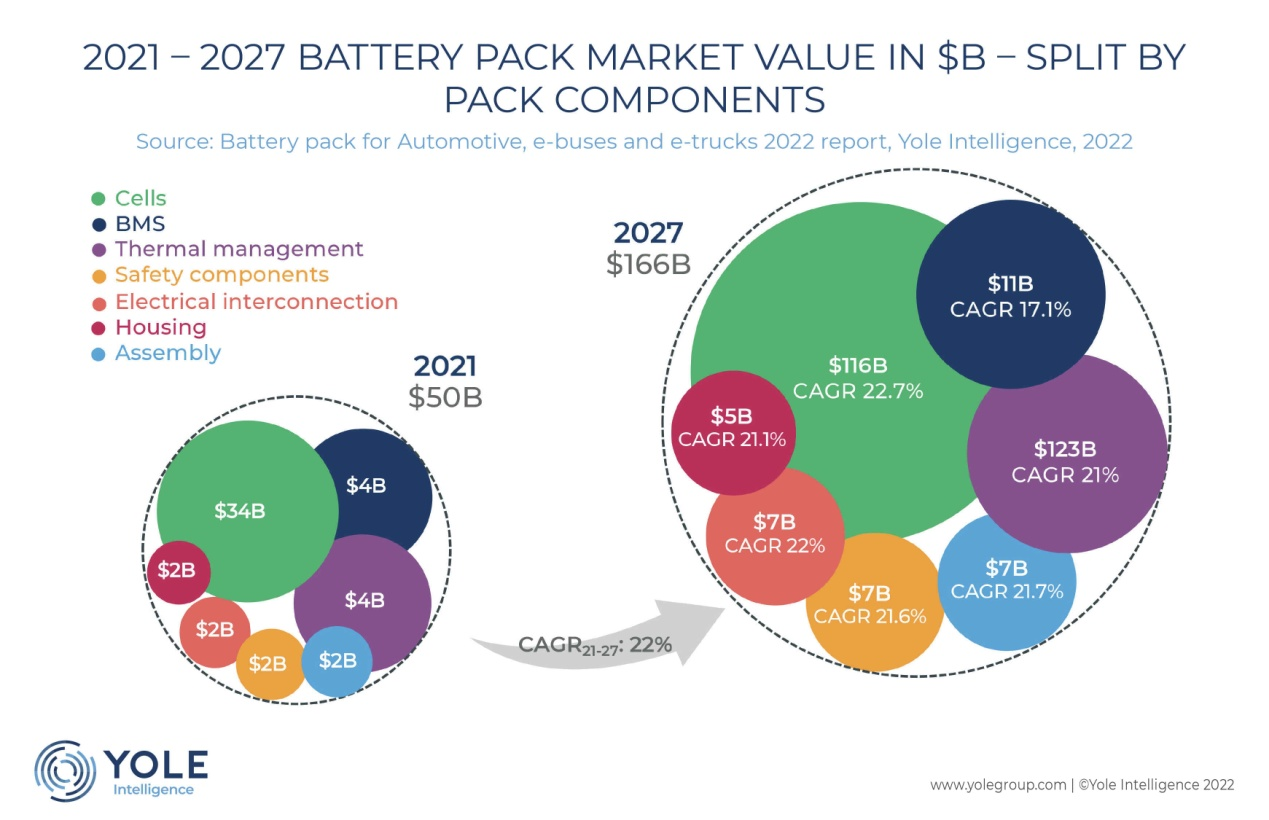

到2027年,预计锂离子电池组(BEV(纯电动汽车)、PHEV(插电式混合动力汽车)、电动客车和电动卡车)的年总需求量(GWh)将从2021的270 GWh增长约1295 GWh,增长约5倍,年总市场将从2021的500亿美元增长至2027年的1660亿美元左右,2021-2027年复合年增长率为22%。不同应用的增长率有所不同,因为其市场驱动因素不同。需求主要由BEV驱动,到2027年,BEV约占GWh总需求的90%。其中,电池占的份额最大,约为68%;第二位是热管理和安全组件,重头是BMS(电池管理系统)。动力电池热管理市场分析显示,2025年中国市场将超400亿元,电池热管理约为200亿元。

截至2022年,电池电芯供应主要由来自中国的亚洲企业主导,如宁德时代和比亚迪,韩国的三星SDI、LG Energy Solution和SK On和日本的松下。

然而,几乎所有这些领先企业都在通过建设新的电池制造设施,方便与当地车企接触,将业务扩展到欧洲和美国。电池组制造商主要集中在生产电池单元的国家,特别是集成电池/电池组公司,以及拥有EV/HEV(电动汽车/混合动力汽车)制造设施的国家。大多数电池组供应商都是车企。他们主要从上述领先供应商那里购买电池,并使用其他关键组件制造电池组。

车企正越来越多地参与电池设计,在某些情况下,还参与电池制造,如特斯拉和戴姆勒。供应链中有许多新的合作伙伴、合资企业和并购,为的是减少竞争,确保获得锂和电池等战略材料,在保增长的同时进入新的市场。

对锂离子电池的需求不断增长导致上述大型电池单元供应商,以及Northvolt、Farasis、SVOLT和ACC等新兴电动汽车电池供应商不断增加电池生产能力。如今,亚洲、欧洲和北美的主要汽车制造地区正在建设许多大型工厂,许多电动车企正在效仿特斯拉和松下合资(JV)生产锂电池的模式,例如通用汽车和LG Energy Solution的合资企业。一些公司甚至在开发内部的巨型工厂,如大众汽车。

第一道坎儿:安全驱动的电池管理

按照Yole Intelligence功率电子和电池专业高级分析师Shalu Agarwal博士的说法:“未来几年,电池单元和其他电池组组件预计不会有大的技术突破。主要趋势将涉及现有的技术解决方案,主要创新是由减少电池组重量和体积、提高电池可靠性和降低电池组组装成本的需求驱动的。”

在锂离子电池组和组件供应链中,功率电子企业具有持续增长潜力,包括基于锂离子电池技术的汽车功率IC、电池、电池模块、保险丝、传感器和热管理解决方案供应商。

BMS是电池安全的关键,因为很多自燃、起火、爆炸的电动汽车,或许不是电池质量不行,而是BMS技术不到位。BMS堪称热管理的老大。除了电池质量本身外,它是决定电动汽车电池是否安全的关键。

如果说电池是骨骼和肌肉,那么BMS就是大脑和神经,管理着电池的健康状况。BMS主要包括传感器、控制器、驱动开关、信息通信、存储模块等。其核心功能在于,根据电池工作的不同情况,监测、控制和优化电池充放电过程,在保证安全的前提下,最大限度地利用电池内存储的能量。在电池可能发生故障甚至危险时,一个好的BMS能够发出警告,做出相应的防范措施,防患于未然。

为了提高电池寿命和性能并解决更重要的安全问题,所有锂离子电池都有BMS。如今,模块化是大型组件最常用的BMS拓扑结构。为了减少电线和电缆的数量,一些公司正专注于无线BMS。

为了保持电池组的安全温度,电池组要使用液体和空气冷却。然而,现在越来越多的车企在电池组中使用液体冷却。一些玩家正在研究直接冷却工艺,如浸没冷却技术。这些都需要BMS热管理策略及时进行处理,实现电池状态检测、电池状态分析、电池安全保护、能量控制管理、电池信息管理等基本功能。

这也是电动汽车热管理及BMS未来前景广阔的理由所在。

第二道坎儿:“双碳”驱动的电池回收

锂离子电池广泛应用于消费品、EV/HEV、固定式储能和其他应用。电动汽车市场的快速增长对于解决迫在眉睫的气候危机和实现减少二氧化碳排放的全球目标至关重要。然而,越来越多的电动汽车给锂离子电池回收商带来了严重的废物管理挑战。随着电动汽车的普及的爆炸式增长,曾经为环保汽车提供动力的报废锂离子电池也在爆炸式增长。

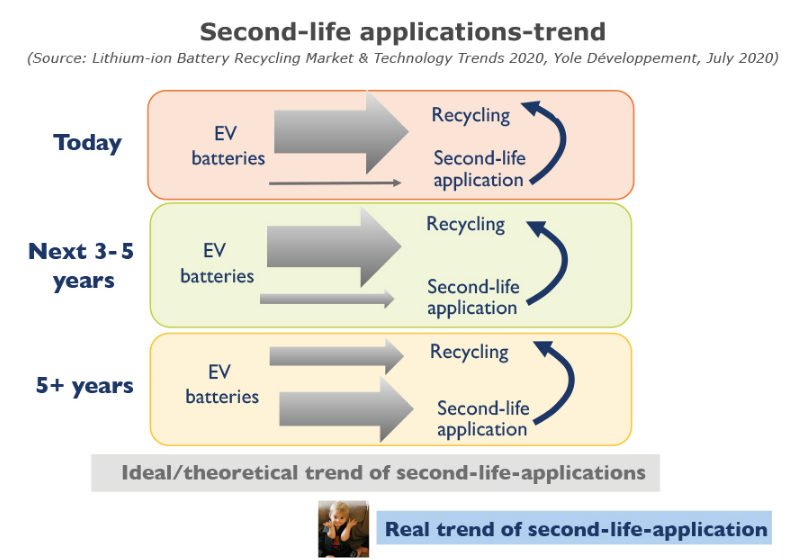

电动汽车对电池性能要求非常高,一旦电池容量下降到70-80%(8-10年后),就需要更换电池。不过,这些电池仍可进行大量的充电和放电,在不太密集的固定存储应用中非常有用。目前,大多数报废电池直接用于回收。许多车企和储能公司已启动了各种试点和商业计划,以探索二手电动汽车电池的二次寿命应用(如宝马和EVgo、现代和Wärtsilä、雷诺和Sienna之间的合作)。

锂离子电池回收市场主要由蓬勃发展的电动汽车市场驱动。根据Yole的数据,到2025年,将有约70.5万吨锂离子电池报废,到2040年,将达到每年900万吨。

锂离子电池回收商和参与锂离子电池二次寿命应用的参与者阵容强大,且具有持续增长的业务潜力,涉及电芯、电池组循环利用和相关商业模式。

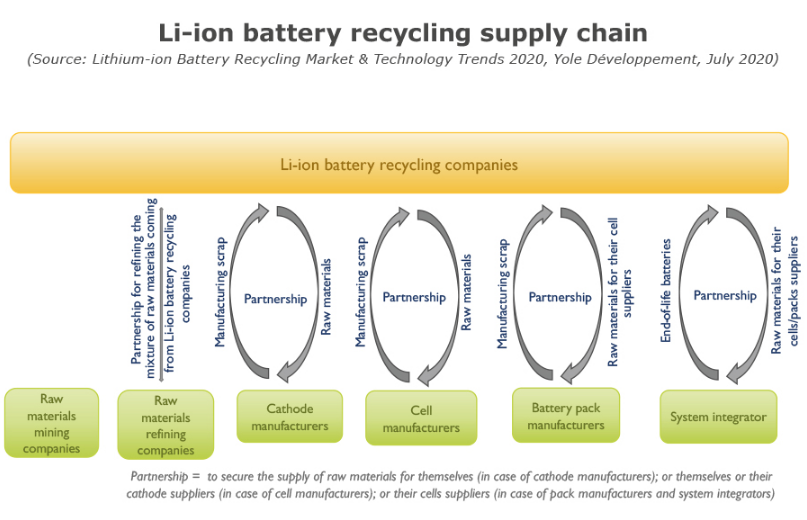

为了回收,许多车企(如大众、特斯拉、丰田、福特等)希望通过与回收公司或内部合作伙伴关系实现循环回收过程。

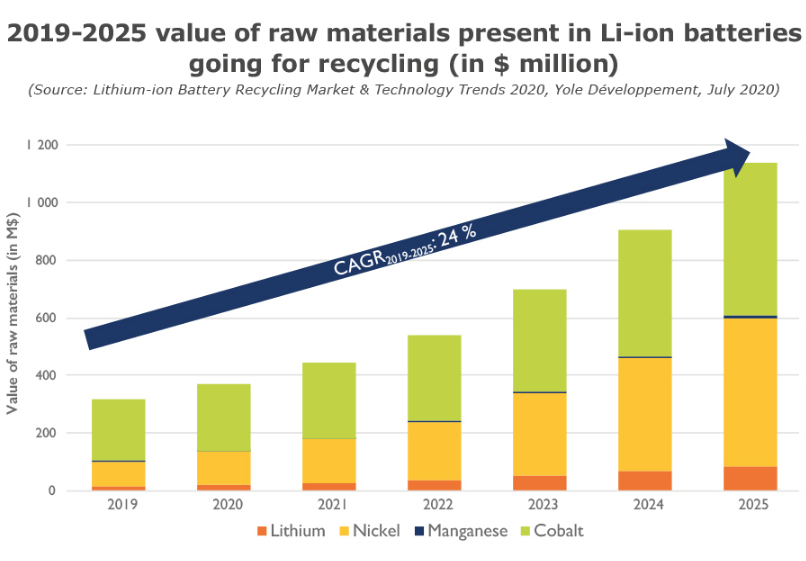

适当的废物管理将促进锂离子电池回收的价值,目前,只有一小部分锂离子电池被回收利用,剩下的很不幸被填埋了。2019年锂离子电池回收市场总量约为9.38万吨,到2025年将增长至45.94万吨,年复合增长率为30%。

废旧电池回收可以为电池回收商提供构成电池的宝贵材料的机会。报废锂离子电池中的原材料总价值约为9.21亿美元,到2025年将达到1960亿美元,2040年将达到26.381亿美元。由于锂离子电池的回收率仅为百分之几,因此用于回收的锂离子电池原材料价值约为3.15亿美元,到2025年将达到11.37亿美元,到2040年将达到23.812亿美元。

锂离子电池市场呈指数级增长,对锂离子电池需求的增加凸显其制造所需原材料供应链(如钴、锂等)的潜在地缘政治风险。电池回收可以减少这种风险,因为电池回收可以提供这些材料中的很大一部分。

目前,锂离子电池回收市场有很多变化,供应链内(从原材料开采公司到系统集成商)已形成了许多新的合作伙伴关系,以确保原材料供应。例如,电池制造商和电池回收商LG Chem和Envirostream或系统集成商和回收商奥迪和Umicore的伙伴关系,都是为了确保其自身或其电池/电池组件供应商的原材料供应。

锂离子电池回收市场的增长吸引了更多参与者,使之成为一个充满活力的行业。随着电动汽车的迅速采用,未来几十年,对锂离子电池以及锂离子电池回收的需求将大幅增长。

目前,大多数回收公司位于中国(如邦普、华友钴业、格林美)和欧洲(如Umicore、Akkuser、Accurec),中国公司处于优势。受益于已经很大的电池市场,又享受国家的各种支持,有很好的机会获得大量可回收材料。大多数回收公司正在逐步提高其回收能力,以适应日益增长的报废电池数量。

然而,这又取决于增加产能所需的投资。建设一个新的回收工厂或增加现有工厂的产能需要大量投资。高投资、正确的策略和快速提高回收能力是关键。因此,今天规模较小的参与者或新来者可能增加其市场份额,而领导者的市场份额可能减少,一切都取决于做法。

由于车企有义务回收其报废电池,大多数车企已在评估不同的回收公司,并为其车辆寻找最佳的电池回收合作伙伴(例如本田和SNAM、奥迪和MG汽车与Umicore)。与回收方法(火法冶金、湿法冶金)、各种工艺步骤和使用的化学品以及回收能力相关的环境标准是最重要的评估因素。

二次电池在电池回收供应链中提供了巨大的价值机会,但存在许多技术、经济和监管方面的挑战,这些挑战阻碍了公司为第二代电池建立经济可行的商业模式。

供应链中有许多新的合作伙伴关系、合资企业和收购正在进行。这些措施加强了公司的地位,确保了锂和钴等战略材料的获取,确保了增长,并促进了进入新市场。

第三道坎儿:技术创新

动力电池的创新有很多困难的技术工作,也有一些营销和沟通问题。技术方面,相对于基于液体/聚合物凝胶电解质的传统锂离子电池,固态电池具有明显的优势。

今天,开发任何电池的主要市场驱动因素都是排放控制法规,尤其是汽车行业,这推动了车队电气化的趋势。尽管客户对电动汽车的兴趣越来越大,但人们仍然担心电动汽车的行驶里程短、充电时间长和安全性。为了解决这些问题,企业已将重点放在固态电池上,旨在开发具有更高能量密度、快速充电能力、更低成本和更高安全性的下一代电池。不过,如今的锂离子电池没有明显的问题,对于包括电动汽车、消费类应用等在内的大多数应用都足够好。因此,企业目前只是投资于固态电池,作为传统锂离子电池的替代品(二次选择)。

不同的固态电池开发商针对不同的应用,如电动汽车、消费、航空航天和开放空间应用。然而,固态电池的最大兴趣在电动汽车应用,因此电动车企也对其感兴趣。事实上,电动车企是固态开发和商业化的最重要参与者。固态电池供应链受到电动车企需求的影响,面对每年有大量车辆,每辆车需要大量电池,他们投入了巨额资金,想让固态电池以区别于竞争对手,需要大量电池,并建立成熟的销售和分销网络。

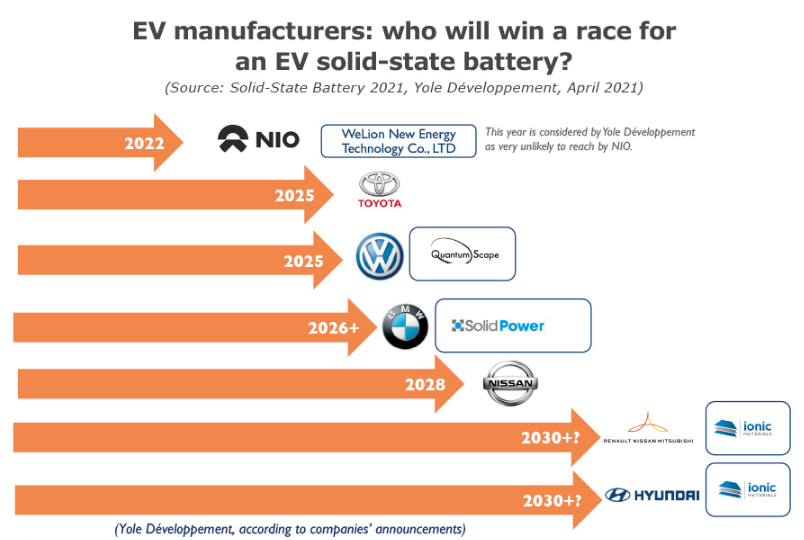

为了开发固态电池技术,大众、现代和宝马等许多电动车企已经投资或与固态电池开发商进行合作,计划在未来几年推出固态电池电动汽车(仅小批量生产)。大众与固态电池开发商QuantumScape建立合作伙伴关系,计划在2025年推出固态电池电动汽车。

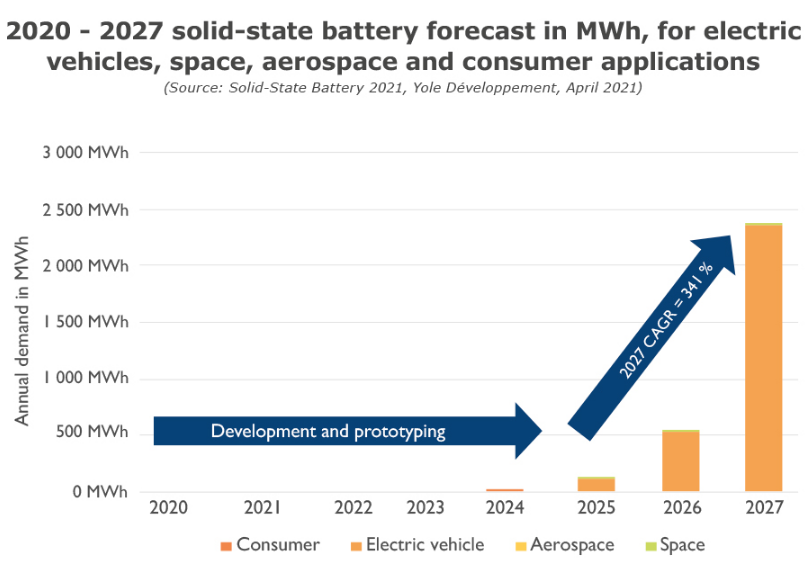

2025年将是固态电池商业化的决定性一年。过去几年中,固态电池的研究活动越来越多。然而,固态电池的发展仍处于起步阶段。许多固态电池开发商计划在2025年前将其电池商业化,这无疑将是电动汽车的一个重要里程碑。

从许多电动车企的路线图、技术成就和供应链合作可以看出,搭载固态电池的汽车将于2030年左右开始大规模生产。2027年,固态电池需求将低于2.5 GWh,与2027年锂离子电池总需求相比数量很小。因此,预计不会有从传统锂离子到固态电池的大容量“转换”。99%以上的固态电池需求将用于电动汽车。

现在,业界对固态电池好处的看法已经发生了变化,它被认为是电池和电动车企技术路线图中的终极里程碑。几年前,许多公司认为这种电池是“一只圣杯”,可以彻底改变电池和电动汽车行业。此后,许多电动车企押注于固态电池初创公司,要么是因为他们对商业产品的快速发展持乐观态度,要么是为了确保他们在日益激烈的电池竞争中不会被甩在后面。

“固态电池”这个神奇的词也为风投基金和公共基金提供了“借口”,从而减少了电动车企自身所需的投资额。将固态技术应用于大规模生产是一项艰巨的任务,可能需要比之前预期更多的时间。

显而易见,合作关系比以往任何时候都更重要,可以将所有必要的固态电池技术知识汇集在一起:技术、设备、高产量/高产量生产和终端系统。在陶瓷材料和陶瓷基器件方面拥有专业知识的合作伙伴,以及在锂金属阳极和电极/电解质界面方面的经验,可能会大大缩短将固态电池推向市场所需的时间。

回到现实

固态电池目前被认为只是传统锂离子电池逐步改进的一个附加步骤,事实上,大多数电池和电动车企正将精力重新集中在短期技术里程碑上,如富镍阴极(NCM811)、硅石墨阳极和无钴阴极。

将电池集成到车辆中最常见的方法是模块化方法。制造电池组的另一种方法是Cell To PACK(电池-电池包),也叫无模组技术,其中电池单元直接集成到电池组中,无需中间模块。如今,许多电池制造商,如比亚迪、宁德时代和LG Energy Solution都在探索这种方法。将电池集成到车辆中的最新方法是电池到底盘的方法,将电池直接集成到车身中。

锂离子电池组的性能取决于许多因素,如电池化学、能量和功率密度、充电/放电效率、循环寿命以及电池组组件,包括电池、BMS、热管理系统、互连和安全组件。

最常见的电池化学成分是用于高档电动汽车的锂NMC和锂NCA。此外,低成本无钴LFP电池也越来越受欢迎。

看了2021至2027年按组件划分的电池组市场价值(单位10亿美元),包括电芯、BMS、热管理、安全组件、电气互连、外壳和组装各自的市场走向,也许对你所从事的细分行业会有一个新的认识。